�Ї�ˮ�a(ch��n)�T���W(w��ng)��� �����_���ԁ������K�����|���S�����^�߃rλ���B(y��ng)ֳЧ��������L���B(y��ng)ֳ���B(y��ng)ֳ����ߝq���B(y��ng)ֳҎ(gu��)ģ�������U������(j��)�˽⣬2010���麣���|�B(y��ng)ֳ��e���ɏV�����ϵ^(q��)���K�B(y��ng)ֳҎ(gu��)ģ�^2009��քe����15%-20%��20%-30%��

����(j��)�Ј���ӳ��2011����K�����|���B(y��ng)ֳ���L���^�Ԍ����m(x��)������(sh��)�B(y��ng)ֳ���������N·�Uչ�����Ʒ�~�Ј���

��ˮ�~�B(y��ng)ֳ�F(xi��n)��

��������ں����YԴ��څ�ݽߣ���ˮ�~���������������f�p���ٳ��˺�ˮ�B(y��ng)ֳ�I(y��)���d��Ͳ���l(f��)չ���ġ��Ї��O�I(y��)���b2010���˽��2009��ȫ����ˮ�~�B(y��ng)ֳ�a(ch��n)���s77�ft���^2008�����L2.7%�����L���ȵ���2003-2004�����g��11.5%��������(d��ng)ǰ��ˮ�~�B(y��ng)ֳ���_ʼڅ��ƽ��(w��n)��

����Ҫ�B(y��ng)ֳʡ���У�2009��V�|��ˮ�~�B(y��ng)ֳ�a(ch��n)���s28�ft�������s16�ft��ɽ�|�s13�ft����ʡ��Ӌռȫ����ˮ�~�B(y��ng)ֳ�a(ch��n)����74%�����ϡ��V���ĺ�ˮ�~�B(y��ng)ֳ�a(ch��n)���քe��4.3�ft��2.6�ft���|�~�����~�����S�~����Ҫ�B(y��ng)ֳƷ�N���քeռ�B(y��ng)ֳ������13.2%��11.3%��8.6%��

Ŀǰ���A�ϵ^(q��)���������⣩��ˮ�~��Ҫ�B(y��ng)ֳƷ�N����K�����|�����⣬߀���S������ʯ���~��܊���~�������t�~��Ʒ�N���B(y��ng)ֳ��

�S�����B(y��ng)ֳ�ֲ����_�����V�|�������غ����ڏV�|ʡ���麣�����^���|ݸ����خ�ȵ��غ��B(y��ng)ֳ������������Ѩ�u�����T�鼯���B(y��ng)ֳ�^(q��)���S�������B(y��ng)ֳģʽ�г������W(w��ng)���B(y��ng)ֳ�������B(y��ng)ֳ�r���B(y��ng)��250g/βҎ(gu��)����18���£����a(ch��n)1000-1500kg���W(w��ng)���B(y��ng)��ͬ��Ҏ(gu��)��r�������2��r�g���S�������B(y��ng)ֳ�����L���^�ٕ����B(y��ng)ֳ���D(zhu��n)�B(y��ng)���B(y��ng)ֳҎ(gu��)ģ�^�鷀(w��n)�������w���ԣ������ǵ^(q��)�S������������s1�ft�����з�خ�Ј�3500-4000t��

ʯ���~��܊���~�������t�~���B(y��ng)ֳƷ�N����?q��)��˹������ϵĔzʳ���^�٣��^�y�����w�B(y��ng)ֳ�{(di��o)�顣

��ˣ������Կ�ȫ��Ͷι�����ϵĽ��K�����|����Ҫ�{(di��o)�錦����ӳ��(d��ng)ǰ�A�ϵ^(q��)���������⣩��ˮ�~���B(y��ng)ֳ�F(xi��n)�

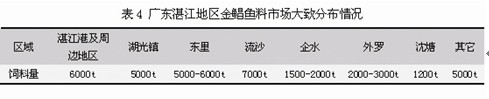

���|

���|�������ʵ���ȥ��ͬ��

���|�ٺӿ�������~�����Ȼ�h(hu��n)������Ҫ�����ڏV�|��ɽ�|���غ�һ�����e���齭���L��һ�����뺣�ڵ؎������˹��B(y��ng)ֳ�A�Σ���Ҫ��(j��ng)�v�˺�ˮ�W(w��ng)���B(y��ng)ֳ�͵�ˮ�����B(y��ng)ֳ�ɂ��A�Σ���ˮ�W(w��ng)���B(y��ng)ֳ��a(ch��n)�����ҳɱ��^�ߣ����A�ϵ^(q��)��u����ˮ�����B(y��ng)ֳ�����

�V�|ʡ�麣�ж��T�^(q��)��̎���������ڣ��̵�ˮ���R���m�Ϻ��|���L�������L�ٶ��^���}��ˮ��ͺӿ�����ˮ��죬���@�ø߮a(ch��n)��Ŀǰ���T�^(q��)���|�B(y��ng)ֳ����(sh��)���a(ch��n)��2500-3500kg����߮��a(ch��n)��5000kg����ռ�����탞(y��u)�ݣ����T�^(q��)���|�a(ch��n)���sռȫ�����|�B(y��ng)ֳ����70%��

���T�^(q��)���|�B(y��ng)ֳ�����н�30��vʷ���B(y��ng)ֳ�^(q��)����Ҫ�����ڰ��(zh��n)����ɳ�塢���Ŵ塢���\�弰�����^�ȵء���N��Դ��ɽ�|�������ɵ؞��������и�����N����(y��ng)����ɽ�|�����|�B(y��ng)ֳͶ����ȫ���ЃɴΣ�ÿ��11-12�£��r(n��ng)�vʮ����Ѯ�_ʼ�����B(y��ng)�����硢�_��3�·����ҷ��B(y��ng)ɽ�|�硣Ŀǰ������3cm����Ҏ(gu��)���0.16-0.17Ԫ/β��1.5-2cmҎ(gu��)���0.1Ԫ/β���r���^ȥ��ͬ��0.18-0.2Ԫ/β��3cm���ң��͡����Ј���Ϣ��ӳ��ɽ�|���mȻͶ�ŕr�g�^��������N���L�ٶȁ������B(y��ng)ֳ�����������s����ǰ���B(y��ng)�ĸ����磬�_��ͬ��ͬҎ(gu��)����~��

�S���B(y��ng)ֳ���g(sh��)�İl(f��)չ����2008���_ʼ���|�ķ��B(y��ng)�ܶ��������ӣ�Ŀǰ����(sh��)��1�fβ/�����ң����e2�fβ/������(j��ng)�^10-11�����B(y��ng)ֳ�ڣ����_500g/β���ҵ�����Ҏ(gu��)�����ϰ��겻��(w��n)������Ӱ푣����|���L�ٶȷž���2010�����~���Еr�g���t��10�·ݡ������~�r�g���L���麣���T�^(q��)��Դˮ�a(ch��n)�Q(m��o)��˾����(j��ng)�����\Դ�A(y��)��Ŀǰ���|�������s1�f����

����12�³����麣���|��������1�|β��������A(y��)���H4-5�ɣ�����ȥ��ͬ�ڡ����wԭ��δ�ܶ�Փ�������J����������ڳ��磬�����r�g����?q��)�����N���B(y��ng)ֳ�^���С�ˮ����������Ҳ���˱�ʾ�����ǽ�������^�ڷ�������Ŀǰ���B(y��ng)ֳ�����e�O�a�硣

2010������Ј������s6�ft

���|�郴����ʳ���~��˹��B(y��ng)ֳ�~���������g���r�s�~�{�����~���Zʳ�����~��5-6cm����u�p���r�s�~�������D(zhu��n)��ȫ��Ͷι�˹��������ϡ�

Ŀǰ���|����Ј�Ʒ�Ʒ��࣬�����Ј��r��7800Ԫ/t���ң�һ��Ʒ���D��ϵ��(sh��)�����1.38-1.43���ۺ�1���ϣ�20kg�b�����B(y��ng)��14-14.5 kg�~����3�³���ˮ�~�ϝq�r700Ԫ/t��ͬ�r�~������ϝq��2600-2700Ԫ/���������~������3200Ԫ/����2010�꺣�|�B(y��ng)ֳ�ɱ��A(y��)Ӌ��7-7.5Ԫ/500g��

��ɽ�����������˾�I�N�����L��������ӳ��2010�궷�T���|����Ј������s��6�ft�����С�������2.5�ft����������8000t�����y(t��ng)һ��4500t��������3000t������Ʒ����Ͻ�2�ft��

��(j��)�y(t��ng)Ӌ��2010������|�B(y��ng)ֳ��e�s1.5�f������(sh��)��(j��)�����\Դ�ṩ������ƽ�����a(ch��n)3000kg���D��ϵ��(sh��)1.4Ӌ�㣬���������Փֵ��6.3�ft���c���������ṩ���Ј��{(di��o)�锵(sh��)��(j��)�N����

�B(y��ng)ֳ̝�������d�Nģʽ

���麣ˮ�~�B(y��ng)ֳ�О锵(sh��)������һ�����������Ʒ�N��������ϏS�Ҍ����|���Ј���ҕ���s���X�����ğo�������]��һ���Y���������@�P���治�ӣ�ֻ��Խ��Խ���혵�ij�����I(y��)�N�۽�(j��ng)�������u�r��

�������f���������B(y��ng)���|��Ҫ10�fԪ�����B(y��ng)ֳ��ֻ����1-2�fԪ�������������Ҫ��(j��ng)�N��֧�֡���(j��ng)�N���أ�����ֻ�ܸ�5�fԪ���ҵ���Ͽ�����B(y��ng)ֳ����1�f-2�fԪ����ſ�������ϏS�F(xi��n)��֧��6�f-7�fԪ������3�f-4�fԪ�t��Ҫ��ϏS֧�֣�ֱ���u�~����ϏS�����ջ�Ƿ�

��vʷ�����y�l(f��)�F(xi��n)��(d��o)��Ŀǰ����Ј����d�N�ĸ���ԭ���䌍���B(y��ng)ֳ�����������ġ����z�Y������(j��)�˽⣬2004�꺣�|ƽ����ُ�r��15Ԫ/500g���ң��B(y��ng)ֳ�ɱ��H4-6Ԫ/500g��������̼���2005���B(y��ng)ֳ����Ͷ����飬�a(ch��n)���^2004������1�����ң���e���Ӽs30%��ƽ�����a(ch��n)��2004���1300kg������2000-2500kg����äĿ���Ӯa(ch��n)���͆�һ���N���������H�r������r�ɷN��,��(d��o)��2005-2006�꺣�|�r����m(x��)���ԣ��������Ƴɱ��r���˳��B(y��ng)ֳ��̝����

��˵�������һֱ���m(x��)��2007���ϰ��ꡣ2007���°��꺣�|�r��̧�^��1.1kg/�l�����f�~9.7Ԫ/500g��500-650g/�l���~10.3-10.5Ԫ/500g���B(y��ng)ֳ���u�~��������Ҫ��߀�y���J����~����𣬶�߀���@Щ�X����(sh��)�B(y��ng)ֳ���џo����߀��Ͽֻ��Ƿ�������ǣ��ܶ���ϏSͨ�^��(j��ng)�N���dǷ��ȥ����Ͽ�o��ȫ��������

2008��ף����|�r���ٴε��Ƴɱ��r�����~�H5.7-6Ԫ/500g�����B(y��ng)ֳ�ɱ���6.2-6.5Ԫ/500g�����ǣ�Ƿ�����ͬ���Lѩ��Խ�eԽ�࣬��K׃�ɺ��|���Ј����N�۳��B(t��i)��

��(d��ng)�~�r�кÕr�������I(y��)��Ҫ�Г�(d��n)�Ľ�(j��ng)�I�L(f��ng)�U�����^�ͣ�һ�����У������I(y��)�����؛����ò����~���������~���С����e����혵�ȫ�dˮ�a(ch��n)�������˾�I�N��������(j��ng)����ҫ�¿�������̝�ĽK���������I(y��)����(j��)����ӳ��2006��ǰ��ȫ�d���ĺ��|��߀��һ�����Ј����~��֮������X�d�N����̫����I(y��)��(j��ng)�I�L(f��ng)�U�^�ߣ�2007���_ʼ��ȫ�d���ĺ��|�ϻ������С�

�N·����B(y��ng)ֳ��e��������10%

����(j��)����Ҏ(gu��)�ɣ�3-4�·ݞ麣�|�r��ĵ�һ���ȣ���Ҫԭ��������ǰ���Ͷ��r�ڣ��B(y��ng)ֳ����Ҫ���~�Ա�Ͷ�����磬��(d��o)�¶��ڃ�(n��i)���|���������ӣ������r���»���4�·�֮�����������u�p�٣����|�r���_ʼ�ϓP���^���~�r�S����8-9�·����~���У�9�·ݺ��S�����~���������ӣ��r�����_ʼС���µ���11-12�·ݣ��B(y��ng)ֳ�����R��߀��Ͽ�~�������Y�����}�����~��Ը�^�������g�~�r������ȫ���2���ȣ�1-2�·ݣ��R������(ji��)���Ј����M�����������|�r���ֵ���С���ϝq��

12����Ѯ�����|�r���8.3-8.4Ԫ/500g����(sh��)��(j��)�@ʾ��2010�꺣�|���~�r��S����8Ԫ/500g���ϣ��B(y��ng)ֳ�ɱ��H7-7.5Ԫ/500g���������^����(j��ng)�^2009��Įa(ch��n)�I(y��)�{(di��o)����2010�꺣�|�Ј��_ʼ�Ȱl(f��)��������(j��)���\Դ��ӳ��2009������|�@�����ҵ����(bi��o)־�a(ch��n)Ʒ���ڱ����Ј���Ӱ����Mһ���������Լ����|����ӹ��a(ch��n)Ʒ�ij��F(xi��n)��Ŀǰ���|�B(y��ng)�ɺ���N·���}������Q���B(y��ng)ֳ�����挦�̓r��r��Ҳ��ͬ����һ�ӕ��a(ch��n)���֑����������۳��~��

�����꺣�|���~��̓rȥ��7.8Ԫ/500g�����]���B(y��ng)ֳ���u�~�����B(y��ng)ֳ�ɱ����ӣ��B(y��ng)ֳ���|����rλ��8Ԫ/500g������������ʾ���B(y��ng)ֳ��ͦ�r��Ը�������ú��|�l(f��)չǰ�����������A(y��)��2011�꺣�|�B(y��ng)ֳ��e����2010������10%���ң��_��1.6�f-1.7�f����Ҏ(gu��)ģ��Ͷ������ͻ��2�|β��

���\Դ�t�J���B(y��ng)ֳ��e���ӵĿ����Բ���2009�꺣�|����ã�������(sh��)�B(y��ng)ֳƷ�N̝�������2010���D(zhu��n)�B(y��ng)���|���B(y��ng)ֳ���^�ࡣ�������(sh��)�B(y��ng)ֳƷ�N��ٍ�X����һ�����D(zhu��n)�B(y��ng)���|����

���K

2010����KͶ�����s3�|β

1996��ǰ���K���_�������M��ꑣ����ں�����ӯ�۵ȵ��M�иۿھW(w��ng)���B(y��ng)ֳ�����r��ُ�r��60Ԫ/500g���ϣ����������g�̼��˻����������ǡ����|�ȵصĽ��K�B(y��ng)ֳ�ᳱ����(j��ng)�^10������B(y��ng)ֳ�ƏV���m��Ҏ(gu��)ģ���B(y��ng)ֳ�����ڶ̵Ľ��K�ѳɞ�V�|���V����������Ҫ�ĺ�ˮ�B(y��ng)ֳƷ�N��

�����������λ���m�Ͻ��KԽ���������M�Ј���Ҫ�ڍu�⣬��ˍu�Ͻ��K���Еr�gͨ�����c����e�_���S��տ�����ȵ�Խ���~�����ӣ����ύu�ă�(y��u)�ݲ������@��ͬ�r�纣�\ݔ�T��㣬���Ͻ��K�B(y��ng)ֳ�N�ۉ������ӡ�Ŀǰ�����Ͻ��K�B(y��ng)ֳ���������N����������ͨ�^�ӹ���I(y��)�����N�ۣ��Ĵ��������С���B(y��ng)ֳ����uή�s�������M�Ј�Ҳ�Ա������۞�����

���K�B(y��ng)ֳģʽ��Ҫ��ۿھW(w��ng)���B(y��ng)ֳ�ͳ����B(y��ng)ֳ���W(w��ng)���B(y��ng)ֳ�r���K���L�ٶȿ��ڳ����B(y��ng)ֳ����(j��)��(d��ng)?sh��)���ϘI(y��)��(w��)�T��ӳ�������B(y��ng)ֳͶι3̖�ϕr���W(w��ng)���B(y��ng)ֳ�t����(sh��)��Ͷι4̖�ϡ�

�ۿھW(w��ng)���B(y��ng)ֳ��տ����ɳ��6m��6m��3m�ľW(w��ng)����������B(y��ng)�ܶȞ�5000-10000β����NҎ(gu��)��3-4cm��ÿ��3-4���_ʼ���磬�B(y��ng)ֳ���ڞ�4���£�����Ҏ(gu��)��s500g/β�������B(y��ng)ֳ��ˮ�w�h(hu��n)���^��(w��n)������N���B(y��ng)Ҏ(gu��)��һ���2-3cm�����麣ƽɳ������ˮ��1.5-1.8m����e6-7�����������o�����C�l����ÿ�����B(y��ng)���K400-500β���_�O(sh��)�����C�r��ÿ�����B(y��ng)���K�s3000β���փɴ�Ͷ�磺����ǰ��5�µף�ÿ��Ͷ������1500β�������r2�f-3�fβ/�����B(y��ng)ֳ4���£�����Ҏ(gu��)����300g/β���ϡ�

Ŀǰ���K��N����(y��ng)�Ժ��Ϟ�������(j��)��������ˮ�a(ch��n)��ֳ����˾��������ӳ�����Ͻ��K��N���a(ch��n)��������������ˮ�ɵأ�ÿ�깩��(y��ng)��ռ���Ͻ��K��N������60%-70%����ˣ�10�·ݺ��ϵ�ˮ��(z��i)��2011����K��N����(y��ng)Ӱ푲���

���K��N�r���߄�һ��ʬF(xi��n)�����c����r��ߣ����g�r�r��͵����c����������ָ7�·ݮ�(d��ng)�����һ���硣2010�����g�r�ν��K��N�r���0.4-0.5Ԫ/β���硢����t�^֮��0.1-0.2Ԫ/β��

2010��V�|���V�������ϵĽ��KͶ����������������s��3�|β�����ЏV�|����ռ60%�����ϡ��V����������ռ20%�����wƽ���ɻ��ʼs��75%�����ϳ���ˮ�a(ch��n)����˾�̴�������������ˮ���н��K��N���أ����J��Ͷ����������3�|β����鹫˾ȫ���N����4000���fβ���K�~�硣

2010������Ј�������10�ft

���w���ԣ��A�ϵ^(q��)���K�ԾW(w��ng)���B(y��ng)ֳ��������ˮ�w���ӡ�Ͷι��ʽ��ͬ��Ӱ푣���ʹͬһ��ͮa(ch��n)Ʒ����Ӌ���D��ϵ��(sh��)�r�˴��g�Ҳ�^����ˣ��W(w��ng)���B(y��ng)ֳ�r�D��ϵ��(sh��)�S����2.0-2.5�ķ�����500g/βҎ(gu��)���B(y��ng)ֳ������ܽ��ܡ��@�o������ϏS���ṩ�˿���s�Ľ�(j��ng)�I���g���e����ԭ����׃�������^��ĕr�ڡ�

����K�B(y��ng)ֳ�ֲ��^�V�����Ј�����һ�������������Ŀǰ���K��Ϲ���(y��ng)����(sh��)���R���^(q��)�����I(y��)������Ʒ���^�ࣻ�������ǡ����|�^(q��)����ɽ����������혵¡�ȫ�d������ɽ�������麣�����d���ȣ������顰����������ɺ���������p���������˺����ȡ�

Ŀǰ�Ј����������K�ϳ��S�r��7000Ԫ/t���ң��Ј��r�s��8000Ԫ/t�������B(y��ng)��300g/βҎ(gu��)��r���D��ϵ��(sh��)�s��1.45���W(w��ng)���B(y��ng)��ͬ��Ҏ(gu��)��r���D��ϵ��(sh��)�s��1.6��3-4�·�Ͷ���B(y��ng)��500g/βҎ(gu��)���B(y��ng)ֳ�ɱ���9Ԫ/500g���ҡ�

����(j��)�V�|������ϼ��F����˾�~�ϲ���(j��ng)��ԬС����혵�ȫ�dˮ�a(ch��n)�������˾�I�N��������(j��ng)����ҫ�¡���ɽ�����������˾��ʯƽ���V�|�p���������˾����Ʒ�Ʋ�����������ṩ�Ĕ�(sh��)��(j��)�y(t��ng)Ӌ��2010��V�|���K����Ј�������7�ft���ң����ЏV�|տ���^(q��)�s3.5�ft��ꖽ��^(q��)�s2�ft�������ǵ^(q��)�s2000t�����|�^(q��)1�f-1.1�ft���V���Ј������s1�ft�������Ј�����1.3�f-1.5�ft����Ӌ2010��V�|���V�����������ؽ��K�ϼs��10�ft��

��(j��)�˽⣬�����I(y��)��ͨ�^Ͷ������������Ј������r������(sh��)�ԡ�1ǧ�fβ������1�ft�ϡ������(zh��n)�������~Ҏ(gu��)��500g/β���D��ϵ��(sh��)2.0��������˷�����10�ft���������(sh��)��������~�������~����(y��ng)ԓ��1�|β�����O(sh��)3�|β��Ͷ���������_ֵ���t�B(y��ng)���ʃH1/3���h�h�����߰˳ɵ��B(y��ng)ֳˮƽ��

�����������Ј�������Է�����Ͷ�����c�����֮�g�˴˻���r���`�����(j��)�̴��з�ӳ��������K����Ҏ(gu��)����ӣ���Ҏ(gu��)���~�����N·���҃r���^�ߡ�ؓ؟(z��)��������������Ј���ԬС��Ҳ��ӳ���껛�������B(y��ng)ֳ������B(y��ng)��250g/β����Ҏ(gu��)���_ʼ�u�~����߃r�s14Ԫ/500g���������g�H���S�����Գ��ڞ�������ͨ�̶��y���յ�500-600g/βҎ(gu��)����~����˲̴����J��ͨ�^Ͷ����������������r�����~Ҏ(gu��)��(y��ng)ԓ��300-350g/β�����(zh��n)��

��300-350g/β��ƽ���D��ϵ��(sh��)1.5��Ͷ����3�|β�������75%Ӌ�㣬���K�������10.1�f-11.8�ft����ˣ�����V�|���V������������2010����K�~�ϵ��Ј�����10�ft�^�Ϻ��Ј����顣

2011���B(y��ng)ֳ���A(y��)Ӌ���L�s25%

�v�^���Kȫ��r���߄ݣ����ֵ���F(xi��n)��6�½��K���~ͬ�f�~�����S���ӡ��r�ڣ�7�����~���к����B(y��ng)ֳ�����s�B(y��ng)��2���~�����~�����ӣ����~�r���_ʼ���m(x��)�µ����M��8�º��~���_ʼ��(w��n)�����~�rҲ��u�߷�(w��n)��ֱ��10�·�����D(zhu��n)�䡣��(j��)�˽⣬Խ���^���н��K�zʳ���٣����w�����ݣ��ֿ��������°l(f��)���ʸߣ��B(y��ng)ֳ�ɱ��ȷ�Խ���~����2-3Ԫ/500g����Խ���L(f��ng)�U�ߣ��B(y��ng)ֳͶ������B(y��ng)ֳ���x����10�·�ǰ���u�~�����ڃ�(n��i)�r�����Щ�ߵͣ�11�º��S�����K�Ј�����(y��ng)������u�p�٣��r���ϝqڅ�ݣ�3-4������Ͷ�����磬�r�����в��ӣ����˕r���~�����࣬�r���߷�(w��n)�Ŀ����Ա��^��5-6���S�����~�����Mһ���p�٣��r�������������g��

��(j��)�˽⣬�A�Ͻ��K��Ҫ���M�Ј��������ǵ^(q��)������У���V�ݡ����ڡ���۵ȡ�������������B(y��ng)ֳ�^(q��)�����L;�\ݔ���~�w���r�Ȳ����麣�����|�ȵع���(y��ng)�Ľ��K��һ����r�£��麣�^(q��)���K���^�r��ꖽ���0.5Ԫ/500g��ꖽ���տ����0.2-0.3Ԫ/500g��տ���ȏV����0.5Ԫ/500g�����τt��տ���r�������

12����Ѯ��տ���^(q��)400g/β����Ҏ(gu��)����K���^�r��14Ԫ/500g���B(y��ng)ֳ�ɱ���11-12Ԫ/500g���^�ߵ��������g�̼����B(y��ng)ֳ���K���B(y��ng)ֳ���飬ԬС���A(y��)��2011��V�|���V�������Ͻ��K���B(y��ng)ֳҎ(gu��)ģ���U��20%-30%�����������̴���Ҳ�քe�o����30%��25%���A(y��)��ֵ��

�B(y��ng)ֳҎ(gu��)ģ�ĔU��������N������Ҳ��ͬ�����ӣ���������ʾ2011����r�������20%�����g�r�εĽ��K�~���ۃr�A(y��)Ӌ��0.5-0.6Ԫ/β��

��(j��)�˽⣬2010����K�B(y��ng)ֳ����2009�����L25%���ң�ͬ�r�B(y��ng)����Ҳ�^֮������ߣ���ȫ���~�r��12Ԫ/500g���ϣ�СҎ(gu��)���~�w��250g/β���ң��Ј�����ͬ����ʢ��ԬС���J�����������ڃ�(n��i)�N�Ј��ĔU��������2011��Ľ��K�Ј����飬ԬС����֔�����^�B(t��i)�ȡ�

���

���F(xi��n)�ڣ�Խ��Խ��������I(y��)�_ʼ�P(gu��n)ע��ˮ�~���Ј����������ԣ���ˮ�~�B(y��ng)ֳ�ɱ��ձ���ڵ�ˮ��Ҏ(gu��)�B(y��ng)ֳƷ�N�������ߌ��B(y��ng)ֳ����֧�����ȣ�ͨ���������I(y��)����ijһ�Ј��r��ȡ�Ĵ�ʩ���䌍�����ӻ��B(y��ng)ֳ�ĺ�ˮ�~�Ј��ṩ�o�����I(y��)һ���V韵İl(f��)չƽ�_�������I(y��)���������M�в�����棬����һ����Ҫ��ȡ�dǷ���N��ģʽ����տ��ij�����I(y��)�ߌӱ�ʾ��

�Ј���@ʾ�����Ŀǰ�B(y��ng)ֳ�ĺ�ˮ�~ȫ���zʳ�˹������ϣ����Ј��������^100�ft���@Ȼ����ˮ�~���Ј�����

��������Ժ�ˮ�~�Ј�����

1992-1993�꣬���������ǡ������������������˾�����麣�������麣��ˮ�a(ch��n)�������˾���_ʼ�ڴ���������ϡ��o����ż���@�ɼҶ������_�Y�����I(y��)������ϰ�K���_���M�е��о����ڴ�ꑣ����g(sh��)������ꑶ����^���I(l��ng)�ȡ����ǣ����ϵĸ���䷽˼·��ͨ�^�_�Y�M�����Ј���

1996�꣬혵±�����I(y��)�_ʼСҎ(gu��)ģ�����㺣ˮ�~���Ј�����(j��)�˽⣬���ڴ�ꑺ�ˮ�~�B(y��ng)ֳƷ�N�^���һ���Ժ��|���S������ʯ���~�����������I(y��)���]���������a(ch��n)�ɱ��h���ڂ��y(t��ng)���w���ϣ��Ĵ���~�ȳ�Ҏ(gu��)�B(y��ng)ֳƷ�N��Ч��ͣ��^�y�Ҍ�ͻ�ƿڣ��㌢Ŀ��۽�����(d��ng)�rЧ���^�ߵĺ�ˮ�~�B(y��ng)ֳ�ϣ����S�����r���40-50Ԫ/500g��

��ˮ�~�ϳɞ����ϵ���Ҫ�Ј��������Rͬ���r�D���~������̎�����ڴ˲����˹��������c���r�D���~�ă�(y��u)�ӄ������^����ֱ���F(xi��n)�ڣ���ˮ�~�ϵ���Ҫ�����������DZ��r�D���~�������|�����K���B(y��ng)ֳƷ�N��

��ˮ�~�ϰl(f��)չ�����R�Ć��}

��ˮ�~�B(y��ng)ֳ��(sh��)��������������s���Ǻܸߣ��������ذ������B(y��ng)ֳ�w�I�B(y��ng)�����о��������a(ch��n)��ˇ�����ϡ����B(y��ng)ֳЧ����δ���B(y��ng)ֳ�����εȡ���ʯ���~�������V�|������ϼ��F�������ĸ����O(ji��n)��贱�ʾʯ���~ȫ�̳��������y�Ȳ���Ŀǰ�Ј��Ϲ��J�N��������ɽ�y(t��ng)һ��I(y��)����˾����ʯ���~�����N��Ҳ�H2000��t���@Ȼʯ���~�B(y��ng)ֳ�^���У�Ͷι�����ϵı��������ߡ�

��贷����J�飬Ŀǰ��ˮ�~�ϵ���Դ���~�ۡ����ɵȞ�������ˮ�~�τt��u�D(zhu��n)���s�����Դ�����~�ۡ�����������ԭ�Ͻ�Щ��r���^�����º�ˮ�~�ϵ�Ʒ�|(zh��)���r��Ȳ�����(w��n)���������ι�B(y��ng)ʯ���~�����FƷ�N�r�����˱��U��Ҋ���B(y��ng)ֳ�����A����ͶιС�s�~��

�����a(ch��n)��ˇ�ρ��v��ʯ���~����Ҫ�������������ϣ�Ŀǰһ������ϙC�������ܝM�������a(ch��n)��ͬ�r���������˵�ˮƽҪ���^�ߣ����_���@Щ�l���������I(y��)���ޡ����⣬���O(sh��)���a(ch��n)ͬһ��̖���ϣ�һ����������a(ch��n)���a(ch��n)�ܞ�5 t/h�������������τt����ֻ��2.5-3t/h��������Ј�����δ��Ҏ(gu��)ģ֮ǰ����C�������a(ch��n)���g(sh��)���a(ch��n)�ܵȷ�������ƣ��^���ЏS��Ը�����ʯ���~�����a(ch��n)��

܊���~���m�����a(ch��n)��ˇ�]���eҪ���M��һ��������a(ch��n)���ɣ�����܊���~�ڏ��^����������CҪ���^�ߡ���(j��)�˽⣬܊���~�B(y��ng)ֳһ����_3.5-4kg/β��ͨ���B(y��ng)��1kg/β�r������Ҫ�zʳֱ����2-3cm����ϣ����~�t��Ҫֱ����7-8 cm������10cm���ҵ���ϣ��h�h����Ŀǰ��Ҏ(gu��)������a(ch��n)�C����������������������2-3 cm��

���w���ԣ��ڴ�ꑰl(f��)չ����20��ĺ�ˮ�~�ϣ����к��Lһ��·Ҫ�ߡ�

��ϏS�ҿɲ���l(f��)չ

Ŀǰ����ˮ�~�ϵ��������g�Ը����r�ϣ�������I(y��)����(sh��)���㺣ˮ�~�����a(ch��n)���������Ј��H�����^��Ҏ(gu��)ģ�ĺ��|�����K�Ȏׂ�Ʒ�N�ϣ���ˮ�~���Ј��@����Щ����D�����齵�����a(ch��n)�ɱ�������(sh��)�����I(y��)�N��ͨ���ͺ�ˮ�~�ϣ���ͬһ�N�Ͽ���ι���K�����|�ȡ�

�����ҷ�������ͬ���B(y��ng)ֳ�w���I�B(y��ng)������������r�Dz�һ�ӵġ���ˣ��Ј��ϵ�ͬһƷ�ƺ�ˮ�~���ڲ�ͬ���Ј���Ʒ�N�B(y��ng)ֳ��Ч����e�ܴ���ijƷ���ϵĠI�B(y��ng)��Ȃ�(c��)���ڝM�㺣�|��������ͬһ�^(q��)��ι�B(y��ng)���|Ч���ܺã���ι�B(y��ng)���K�rЧ�����ܕ���һЩ������^(q��)���Ј���(c��)�����~�wɫ�ɡ��ʝM�Ȼ����L�ٶȵȣ��a(ch��n)Ʒ�������(y��ng)�ؼ���̎�����ԝM���B(y��ng)ֳ�Ј��������ԣ��m�f��ͨ�����ϣ������S�Ҹ���(j��)�����a(ch��n)Ʒ���Ј���λ����Ϣ�������a(ch��n)Ʒ�g�����ԕ���һЩ���

��(j��)�I(y��)��(n��i)��ʿ��ӳ��Ŀǰ��ˮ�~���Ј����F(xi��n)������I(y��)�o������С��I(y��)�o�������ľ��档ԓ��ʿ��ʾ�������µĺ�ˮ�~���Ј�����ʯ���~�ϣ�����I(y��)���X���Ј��]���γ��������ϵ���(x��)�T����������٣������һ�l�����T���a(ch��n)ʯ���~�ϣ����cһ����������a(ch��n)��ˇ��ͬ��������N�������r������(d��o)�®a(ch��n)�ܲ����Ӱ����������ϵĹ���(y��ng)����ˣ����������I(y��)�������������Ј����_�l(f��)����С����I(y��)�ܼ��g(sh��)���˲š��Y��ȷ������ƣ�Ҳ�y���µĺ�ˮ�~���Ј��䮔(d��ng)�_���ߵĽ�ɫ��

�҇���ˮ�~�B(y��ng)ֳƷ�N���࣬�����Ј�����ϵ�Ҫ�M��ͬ����Щ�^(q��)���Ј����܌��B(y��ng)ֳ�w�����L�ٶȕ���Ҫ����Щ�ط��t�������Ҫ���һ�c����ˣ��ИI(y��)��ʿ���h���Ќ��������������I(y��)������ͨ�^���п��І�λ��ᘌ��Լ��ă�(y��u)�݅^(q��)�����x���Ե،�һ�ɂ�Ʒ�N�M����Ϲ��P(gu��n)�����Ҳ�����档

��ҫ��¶����ȫ�d��Ӌ���M��ʯ���~�����a(ch��n)��Ŀǰ�������Ј��{(di��o)�鹤��������ʾ������Ј���(c��)�����B(y��ng)���ʣ���Ϯa(ch��n)Ʒ������(y��ng)���@����ļ��g(sh��)�ӏ�������Ј���(c��)�������L�ٶȣ�ͬ����Ϯa(ch��n)ƷҲ��������(y��ng)���{(di��o)����

��؟(z��)�����������ڂ����������Ϣ�������������W(w��ng)�^�c�����IJ����C���(n��i)�ݵĜ�(zh��n)�_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)�ݲ�δ��(j��ng)�^��վ�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԣ���(sh��)��(j��)�Ĝ�(zh��n)�_�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

Ƹ�Ї�ˮ�a(ch��n)�˲žW(w��ng)�j(lu��)��Ƹ��")

Ƹ-ˮ�a(ch��n)�˲žW(w��ng)")

�T��Ⱥ")