һ���~���Ј�����vʷ���

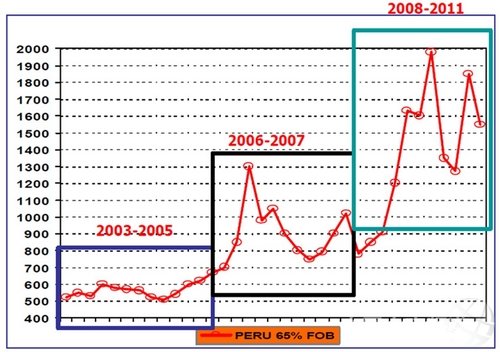

�҂����ʮ����~���Ј��������аl�F���Ї��~���Ј����w���v�������A�Σ�2003����2005��֮�g���~������̎��ƽ���̓r�A�Σ�ƽ���r��S����600-700���A�ķ������M���~����������朗l��һ�����������ɇ��H�~�����a��I������D���Q���̣�Ȼ���Ї����͵��~���M���̣��ٽ��^�ӌӷ��N�����D�����M�K�ˡ��ڶ����A����2006�굽2007���g�������������R�����o����O�I�YԴ�ı�Ҫ�ԣ�����������б����IJ��~���~��800�f���p�ٵ�500�f�������ڹ����Ĝp�٣��~���Ј��_ʼ�M�뼤�Ҳ��ӵ��A�Σ��������S֮�g�l���˲�ُ�˳�����K���ҿ�����80%���~�ۮa���ĸ�֡������A����2008�굽2011��֮�g����ȫ���Ե�؛�������Է��E�ı����£�֮�g�l�����N�¼��Ĺ�ͬ�����£��~���Ј��M���˷����ԵIJ�������,�~�ۃr�����Ȳ������_50%���ϡ�����~������Ěvʷ���e�ǽ��������r������������һ���������Ј����F��ʹ���������I���~���M���Q����ʮ�����������Ј�������һ�����ӵ�����Ӱ����Ј��İlչ�����J���ǹ����p����Ϣ����ֺͲ��������^�օ��c�Ј�����Ҫ���ء�����Д��~���Ј����߄ݣ���Ȼ�x���_�����������ķ�������ֵ���Ϣ�ͿƌW�Ĕ����nj�������������P�I��

���������r������ַ���

1����������

�������Ї��M���~�۹�����څ�ݷ���

���^ȥ�����Ї��~���M����������r������2005����M������࣬�_��158�f����2006���_ʼ���~���~����p�ٵı����£�06��07��Ŀ��M��������100�f������Ч���YԴ���o�£���08�굽ȥ�꿂�M����څ��ƽ����ƽ����120�f���������ӡ������A�y�ڲ����F�O����Ȼ�ĺ��ėl���£��M���������m�������@��ˮƽ�ϡ�

�������~���M������څ���Ԫ��

�����������е��쪚��ĝO�I�YԴ��֮ǰ����δ���������߀�Ǖ��ɞ��Ї��~���M�����ć��ҡ����S�����������������~�ۃr��ı��q�������˴������������~�۵��M�ڣ��e������ͨ�ļt�~����2011���M���Ї��������^��15�f��Ҳ�Ǵ��ƚvʷӛ䛵ġ���������֮�⣬�������Ұ����Ϸǡ�̩�������ࠖ��ī���硢�ͻ�˹̹�ȵȡ�

��3�����a�~�۰�����Ҫ��ɫ

���@Щ����a�~�ۮa�����������a�~�۵Įa�����M���~�ۃr��������P��ϵ��08��09���M���~�ۃr����^�͵��A�Σ�ͬ�r���a�~�۵��������ݲ������@�����a�~�����a�ķe�O�Բ��ߣ�ȫ��Įa��̎���^��ˮƽ�������^20�f�����@��������M���~�ۃr�����ı����£����a�~�۵Įa���S����30-40�f����ˮƽ���S�����a�~�����a��ˇ�ĸ��M���|�����@��������ߣ����ұ��V����ˮ�a�����I�����ܣ����A���ԁ��v�����M���~�ۃr�����Ƶ����ã������҂��ڷ����~���Ј��У����a�~�۵���r�Dz��ɲ����]�����ء�

2���������

�������~�����M�Y���l����׃

�����~�۹��������ޣ��~�ۄݱسɱ��������������������~�۵����M�Y���l���˺ܴ��׃����2005�������ϵ��~�������h�h����ˮ�a��ϵ��������������ȫ��������118�f������ˮ�a���ȫ��������73�f����ֻ��������ϵ�62%��ȥ���Ѱl���˺ܴ��׃����2011��������σH���M��54�f���~�ۣ���ˮ�a��������_����96�f����������ֻ��ˮ�a��ϵ�56%���ı����Ͽ�������ø�05����r�෴��

����������䷽���g�M��

�@�����~�۳ɱ��ߝq��ʹ��Ϲ��Iʹ���~�۵��䷽���g�����M�����~���䷽���{��Ҳ�ǿ�ǰ�ģ��~���䷽��ʹ���M���^���`����A�Σ��҂�����05/06��Ⱥ�09/10����~�ۃr�q�ĕr������~�������������ش���Ȝp�٣����������Ϯa�����]����˶��p�٣������������ӡ����Կ����~���䷽ˮƽ���ڲ����M���ģ����@�N�䷽���g���M�������Dz������D�ģ����w���s�ƺ͇��a�~�۵�����Dz������D�ģ�����ԭ�ϵ����Ҳ�Dz������D�ġ�

�������~�۵ľ�����ʹ��

�~������|�ĵ���ԭ�ϣ����ărֵ���Ά��Ǟ�����ṩ���ף����Һ����S�൰��ԭ�ϟo������������I�B���|���e�ڸ߶˵��Bֳ��������w�F�����صărֵ���ڡ��ИI���~�۵�ʹ�÷����J�RԽ��Խ��̣�������ʹ���~���ѳɞ��ИI��څ�ݡ�������ǰ���~�ۃr��������������϶���ʹ���~�ۣ����]�ó�ְl�]�~�۱����ărֵ����ɺܴ�����M���F���~�۵�ʹ�ò��H�H�P�����ĵ����������~�۵����r�ȣ��M�����ȵ���ҕ�̶��ѳ��^���ױ����ˣ�

�����������J�R�~�۶��ɱ�

�ڂ��y���^���ϣ��҂��������~�۶��ɱȁ������~�ۃr��ĺ����ԣ�ͨ����2-2.5��λ�Ƀ��ߵĺ����������߳�ԓ�����Pϵ�r���҂����J���~�ۃr���^�ߣ��෴���J���^�͡����S���~���䷽ʹ�õ�׃�����~�۶��ɱȵ��PϵҲ�l���˺ܴ��׃�����u�uÓ�x�˂��y�ı����Pϵ������҂����κ��oֹ�ؿ��@���ߵı����Pϵ���Д��Ј������������e���ЕrҲ���l���ĘO�˱�����2009��1��ԓ������1��1.5,��2010��3��ԓ������1:4.8�������ض����Ј��h���£��~�۶��ɱȕ�ʧȥ�������x��

3��������ַ���

��1�������~�ۏS�̼��л��̶�Խ��Խ��

ͨ�^ǰ����IJ�ُ��ӣ������Į��r80����~�����a��I׃���˲���30���~�����a��I��������TASA����ǰ���~�۹�˾������80%���Ј����~�����^����r�g���\�����oՓ���Ј��رP�������A��������߀�Ǹ��ҹ�˾���Y���������c05��֮ǰ��ȣ��l���˸�����׃���������̼��л��̶�Խ�ߣ��Ј����h�r������Խ�����������Ј����ķ��棬�Ї����Q���̿���̎���ӄݡ�������һ�c�҂���ԓ�������ǣ��������Ї��Ј�����ه������������������@�������������Ї��ı���������5��ǰ��50%���L��Ŀǰ��70%��ˮƽ��δ���������c�俹�������һ�����Ї�����ϽK���Ñ���ֻ���@������Ŀǰ߀���^��ɢ�������ŕ���һ���Ї��V�����ϽK���Ñ��܌���һ�N���е�ģʽ���γ�һ�ɺ������c���H�~�۹�����ֱ�ӻ��ӣ�������ҕ�K�����������

�������~�ۇ��H��������g�h����׃��

�^ȥ�~�۵ć��H����朂��f���^��һ�����S���������Ї�֮�g�Ĝ�ͨ�����l�����ӏ��˃ɇ��g����˽⣬���������İlչ�����ξ�����څ�������Ї�Խ��Խ�����Iֱ���c�����������l���Q���Pϵ���@��Ҳ�������Ї����͵���ϼ��Fֱ�Ӆ��c���H�Q��֮�У���u������֮ǰ��һ�ć��H�~�۹���ģʽ��

��3���M���~�ۅ��c�߽�ɫ��׃��

�S���M���~���Ј������ӄ������鄡�Ҳ����У��S�����y���~���Q���̳����˾���L�U�������Q�������R���~��̝�p���棬�u�uʧȥ���Ј���Ԓ�Z�࣬�������R����̭���������෴�������Iֱ�Ӆ��c���H�M���Q��څ�����@�����M���~���Ј���������еĽ�ɫԽ��Խ��Ҫ�ˡ����Ј����P�I�r�̣������I�IJ�ُ�О������ɞ鱻�Pע�Ľ��c��

�����Ј������A�y

����ȥ��9�·��_ʼ�A���ς������ԁ����S���Ї����I�ҷ������^�Ե��e�`�����v�^ǰ����������Ј���Ӱ푣��L�ڵij��߃r��ʹ�Ј���ʧ�˷����X�Ï�1900���A����1300���A�ѽ����ஔ�����ˣ��@���҂����f������Ч���������ȿֺ�ؽ��}����K���~���Ј������Իؚw�a�����S��ؓ���Ӱ푣��@�N�Ј��đB�����ϰ�����߄���Ȼ�l�]һЩ���_���Ե����ء�

�����������ϰ���Ĺ�����r��������������Ȼƫ���ȃr����S��؛���������л��{�ĉ������ϰ����~�۹�����������r������֧�փr����ϝq��

�����҂��Д�����Ј��߄�߀Ҫ�����Pע�����ׂ�Ҫ�c��

��1��3-5���M���~�۵�؛���c���r�g���С������^�ւ}��ɢ��

��2�������Pע������⌦�ϰ���ˮ�a�Bֳ��Ӱ푺����i�Bֳ�Ļ֏���r�Ƿ������ȡ�

��3�� ���a�~�����a��r�Լ������ϲ�40�f�����~���M�ȡ�

��4�� ��ۙ2012�������²������~�����ߣ��������~�Ĕ������_���ĕr�g��

��5�������Z����Ӱ푣�����IFFO�����܈���ʾ�������T�O�y�����������^�������ض�ͬ��������3�ȣ��̶Ȍ����p������������^�������҂��������Pע����׃�������ڲ��~��Ӱ푡�

�ġ������I��ُ����

�~�۵IJ�ُ�ܶ���ϏS�IJ�ُ��������֮�^ʹ���P�ڲ�ُ���������@�ӵĿ��Y�������y����ُ���֣������������ُ���Լ�������ُ�ijɹ��c��ȡ�Q���Ј���Ϣ���о�����ُ�����Ľ��O�����õ��L�U���R��

�����@���ṩ��ُ���������o��҅�����

��1�����_�Լ��ļӹ��I��λ��ֻ������ļӹ�����������������ҕ���g�аl����ҕ���g�Ͳ�ُ���Ӻ���ϡ���ҕ�~�����Ʒ���аl���á�

��2�����_���M���~��Ʒ�|��������ҕ����ð�����~�۵�Ҏ�ܣ�Ҏ�ܵĸ�Ч���еķ�����Դ�^������������������

��3���������Ј��Շ�Ӱ�äĿ�q���Ղ}���ס�

��4����ҕ�Ј��о��ͷ��������r��Ҏ�ɵ�߉���������Ї������I����ȫ���~�������о��Ľ^�����ݡ�

�~�۵IJ�ُ��������������I�Č��H��r��ӆ��ͬ�IJ�ُ���ԡ�Ŀǰ�~�۵ăr����Ȼ̎�ڲ�������B����һ���IJ����L�U���ڲ�ُ���L�U�����Rʮ����Ҫ�������~�ۺ��y�ױ���ֻ��ͨ�^�����Ľ��}�������L�U�����h���}�����^�ϰ���������1/3��һ�룬ʣ�ಿ�ֲ����A�ۺϼs�ͬF؛��ُ�M�нM�ϡ��°�����Ј���r�������ʣ����h����^�m�^���������������~��������غ���ƶ����w�IJ�ُ���ԣ�����äĿ���}�������ߞ��������ڹ��Q������˾��������

��/ �������ڹ��Q������˾ �����

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���������

����Ҫ

���c���]

X