首頁(yè) | 水產(chǎn)新聞 | 獨(dú)家專題 | 漁商阿里 | 漁資團(tuán)購(gòu) | 水產(chǎn)人才 | 市場(chǎng)行情 | 水產(chǎn)技術(shù) | 對(duì)蝦網(wǎng) | 會(huì)議展會(huì) | 水產(chǎn)視頻 | 水產(chǎn)論壇

2014年12月底,秘魯政府正式公布B季“零配額”,前期多數(shù)魚粉業(yè)內(nèi)人士已默認(rèn)“零配額”的預(yù)期,所以利好消息在前期已經(jīng)被消化掉;另外智利已經(jīng)正式公布了2015年配額數(shù)量在140萬(wàn)t左右,同比減少21%。在秘魯B季“零配額”且智利2015年配額數(shù)量同比下降的情況下,國(guó)內(nèi)外魚粉價(jià)格高位運(yùn)行。具體分析如下:

國(guó)外方面:

B季配額塵埃落定:12月6日秘魯Imarpe的二次魚資源核查結(jié)果表示中北部部分海域魚資源密度偏低且整體資源低于往年正常水平,幼魚比例明顯過(guò)高(大部地區(qū)在九成以上),所以,目前Imarpe向生產(chǎn)部建議新季不宜開捕且生產(chǎn)部已正式公布2014年第二捕季為零配額。另外,這次探測(cè)地區(qū)的生物總量是400萬(wàn)t左右,所以2015年第一捕季生物資源有望恢復(fù),A季可能正常捕撈。

秘魯可售庫(kù)存:隨著秘魯生產(chǎn)部確定2014年B季暫停捕撈,秘魯魚粉生產(chǎn)廠商在低可售庫(kù)存格局下繼續(xù)強(qiáng)勢(shì)觀望并有意向繼續(xù)上調(diào)魚粉價(jià)格。目前秘魯魚粉可售庫(kù)存已經(jīng)低于2萬(wàn)t,而且持貨商比較集中,超級(jí)蒸汽魚粉參考報(bào)價(jià)在CNF2,500~2,800$/t附近。

智利確定配額:智利政府正式公布了2015年的配額數(shù)量為140萬(wàn)t左右,同比減少21.2%;其中鱈魚配額數(shù)量為4.03萬(wàn)t,同比增加0.8%;鐵甲魚配額數(shù)量為31萬(wàn)t,同比增加6.9%;鳀魚配額數(shù)量為69.7萬(wàn)t,同比減少17.8%;沙丁魚配額數(shù)量為35.6萬(wàn)t,同比減少41%左右。一般來(lái)說(shuō),在2015年一季度期間智利政府可能會(huì)對(duì)年末公布的配額數(shù)量進(jìn)行修正,但修改的幅度應(yīng)該不大。

就目前來(lái)說(shuō),主流的魚粉供應(yīng)國(guó)秘魯和智利2015年都有減產(chǎn)趨勢(shì),所以國(guó)內(nèi)的目光逐漸轉(zhuǎn)向非主流國(guó)家魚粉和國(guó)產(chǎn)魚粉。

國(guó)內(nèi)方面:

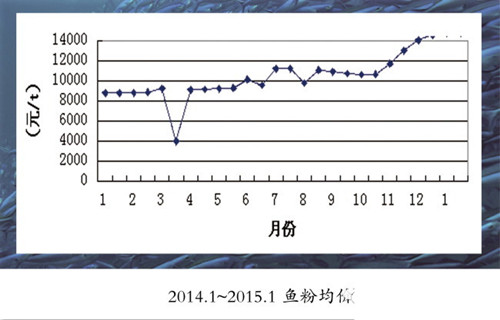

國(guó)內(nèi)魚粉跟盤上漲:隨著秘魯B季“零配額”的確定,國(guó)內(nèi)魚粉市場(chǎng)繼續(xù)強(qiáng)勢(shì)運(yùn)行。據(jù)了解,當(dāng)前我國(guó)南方港口超級(jí)蒸氣魚粉參考報(bào)價(jià)在15,800~16,000元/t;北方港口超級(jí)蒸汽魚粉參考報(bào)價(jià)在15,800元/t。與此同時(shí),我國(guó)主要港口魚粉庫(kù)存依然在4.9萬(wàn)t左右的歷史低位區(qū)間徘徊。另外,秘魯B季“零配額”決定了2015年上半年高品質(zhì)魚粉的缺口,2015年上半年秘魯魚粉到港量將下降至4~5萬(wàn)t,甚至不及往年的零頭。

國(guó)內(nèi)港口庫(kù)存低位:國(guó)內(nèi)魚粉庫(kù)存偏低,目前主要港口庫(kù)存約4.9萬(wàn)t。廣州、上海港口魚粉庫(kù)存均已經(jīng)下降至1萬(wàn)t以下。就歷史同期水平來(lái)看,處于歷史最低位。

飼料企業(yè)備貨減少,節(jié)奏放慢,但是面對(duì)高企的魚粉價(jià)格,仍舊有飼料企業(yè)難以找到高品質(zhì)魚粉。2015年6月之前,預(yù)計(jì)秘魯魚粉到貨持續(xù)處于低位,就算2015年3月份公布中大配額也難以影響高品質(zhì)超級(jí)魚粉價(jià)位,只有在中國(guó)貿(mào)易商集體進(jìn)場(chǎng)采購(gòu)秘魯魚粉并且國(guó)內(nèi)庫(kù)存可以維持到其到貨時(shí)間,才會(huì)打壓中國(guó)國(guó)內(nèi)價(jià)格,所以目前來(lái)說(shuō),國(guó)內(nèi)庫(kù)存是影響魚粉價(jià)位的重大因素。

國(guó)產(chǎn)魚粉產(chǎn)量減少:近一段時(shí)間自黃渤海至東海海域,我國(guó)漁民的出海捕撈形勢(shì)并不理想,這令鮮魚價(jià)格一直處于高位運(yùn)行態(tài)勢(shì),至今其捕魚形勢(shì)未見(jiàn)好轉(zhuǎn)。同時(shí),隨著氣溫明顯下降及周邊多國(guó)嚴(yán)格打擊中國(guó)漁民的非法捕魚,漁民的出海積極性明顯下降。僅以東海的帶魚捕撈為例,根據(jù)一些水產(chǎn)專家的監(jiān)控,東海帶魚連續(xù)6年都以每年20%~30%的速度在遞減,2014年減產(chǎn)尤為明顯。在捕撈形勢(shì)不佳的情況下,近期我國(guó)鮮魚價(jià)格繼續(xù)高位上漲。

國(guó)產(chǎn)魚粉廠受制于鯷魚資源的限制,由于到岸鮮魚的價(jià)格達(dá)到了1.35元/500g的高位,所以全脫脂的魚粉生產(chǎn)成本已經(jīng)高達(dá)13,500元/t左右,但是相比進(jìn)口魚粉仍舊具有較高的性價(jià)比優(yōu)勢(shì)。本月國(guó)產(chǎn)魚粉產(chǎn)量繼續(xù)較低,一定程度上也支撐了魚粉市場(chǎng)的強(qiáng)勢(shì)。后期隨著主流國(guó)家魚粉減少,預(yù)計(jì)高品質(zhì)國(guó)產(chǎn)魚粉價(jià)格還有上漲空間,特別是2015年水產(chǎn)旺季啟動(dòng)時(shí)期,魚粉需求大,供應(yīng)不足。

總之,秘魯生產(chǎn)部最終確定B季為“零配額”,由于市場(chǎng)對(duì)此消息的利多作用早已消化完畢,并且目前已經(jīng)進(jìn)入水產(chǎn)的淡季,這個(gè)消息暫對(duì)市場(chǎng)沒(méi)有進(jìn)一步的刺激作用,價(jià)格始終維持高位振蕩,市場(chǎng)更加關(guān)注2015年A季配額的炒作以及捕撈情況。另外,雖然B季停捕消息的利多作用,市場(chǎng)已經(jīng)消化完畢。但是停捕帶來(lái)的2015年上半年的供應(yīng)緊缺對(duì)市場(chǎng)的影響仍值得繼續(xù)關(guān)注。對(duì)于目前魚粉行情來(lái)說(shuō),國(guó)內(nèi)供需是重點(diǎn),在高價(jià)位的情況下,剛性需求和魚粉供應(yīng)緊缺之間的博弈值得繼續(xù)觀察。

| 發(fā)表評(píng)論 |

| 新聞導(dǎo)航 | 更多 |

咨詢:0779-2029779

聘中國(guó)水產(chǎn)人才網(wǎng)絡(luò)招聘會(huì)")

聘-水產(chǎn)人才網(wǎng)")

隨時(shí),隨地,伴你身邊!

圖文推薦

最新飼料新聞

今日要聞

熱點(diǎn)推薦

![]()

門戶群")

![]()

|

服務(wù)專線:0779-2029779 傳 真:0779-2030003 郵 箱:bbwfish@163.com |

最具影響力的水產(chǎn)網(wǎng)站--水產(chǎn)門戶網(wǎng) 廣西南信網(wǎng)絡(luò)科技有限公司版權(quán)所有 未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制或建立鏡像 桂ICP備11001749號(hào) 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:桂B(yǎng)2-20050073 |

X