һ

��ˮ��ϾC��

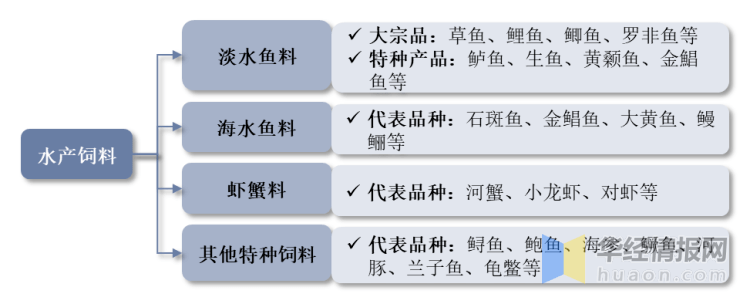

ˮ�a����nj��T��ˮ�������Bֳ�ṩ���D�ϡ�ˮ�a��Ϸ��ʽ���ӣ����ՠI�B�ɷ֣���Ҫ���Է֞��A���ϡ���s�ϡ������ϡ������ϣ����ЃH�������Ͽ��L��ֱ��Ͷι��ͬ�rҲ��Ŀǰ��Ʒ�����Ҫ�aƷ��ͣ�ռ�ȳ��^90%����������Π�ɷ֞�۠ܛ�w����Ӳ�w���������w���ȣ�����������ИI�ډ��@������������ͣ����Bֳ�A�Σ��ɷ֞��~���_���ϡ��~�N��ϡ������~��ϡ����~��ϵȣ�������;�����Է֞鵭ˮ�~�ϡ���ˮ�~�ϡ��rз�ϡ������طN��ϣ��r�ϵļ��g�ډ������~���Ҫϵ�r�Ŀ����Բ��ҷ����y��һֻ�����r���ܱ���ֻ�����r��ʳ�����ָ�������ٶȔUɢ�߲����S���Bֳ�ܶ��ѽ��_���^��ˮƽ���߲��L�U���@�͌��r�������˸��ߵ�Ҫ���g���������^�ߡ�

ˮ�a��Ϸ����Ʒ�

�Y�ρ�Դ�����_�Y������

�طNˮ�a�����ָ���T�����طNˮ�aƷ�Bֳʹ�õ���ϡ��طNˮ�a�������c��ͨˮ�a����ڼ��g���÷������Ҫ��w�F�ڼӹ���ˇ���档�����طNˮ�a�BֳƷ�N�����B���ԡ��������Ը��������Bֳ�ʬF���^��ͻ���ą^���Էֲ������������a�O��ͼӹ���ˇ�����^�ߵ�Ҫ�ӹ���ˇֱ���Pϵ����ϮaƷ���m���Ժ���ˮ�еķ����ԣ�ֱ��Ӱ��Bֳ��Ч�ʺͳɱ����Q���طNˮ�a�������|����������ˇ�P�I�c�քe�Ƿ��鼚�ȡ��{�|�̶Ⱥ���֬���ӡ�

�طNˮ�a���������a����

�Y�ρ�Դ�����_�Y������

��

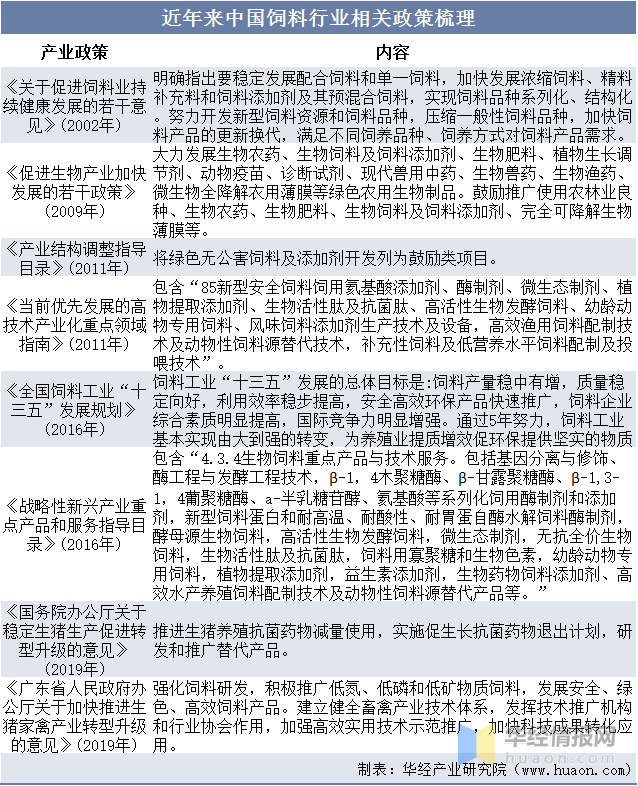

����ИI���P��������

��������Ժ���r�I�����C����һϵ�з��ɡ���Ҏ��Ҏ�����ļ����硶��Ϻ�������ӄ�����l����������Ϻ�������ӄ����a�S�ɹ����k��������������ӄ������ӄ��A�����ϮaƷ������̖�����k�����ȣ�����ϡ�������ӄ����A�����ИI����I��ӛ�����a�����I���M���ˇ����Ҏ�������ƣ�������ИI�����lչ�ṩ�˱��ϡ�ͬ�r�����ҳ��_��һϵ��֧����ϡ�������ӄ����A�����ИI�lչ�Įa�I���ߣ��硶�P�ڴ��M��ϘI���m�����lչ��������Ҋ������ȫ����Ϲ��I��ʮ���塱�lչҎ�����ȡ�

������Ї�����ИI���P��������

�Y�ρ�Դ���������_��棬�A���a�I�о�Ժ����

��

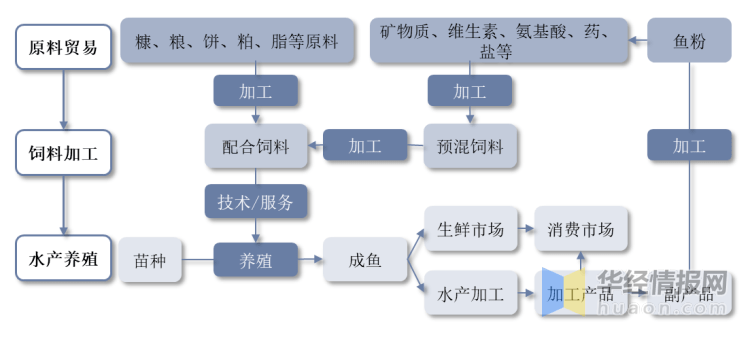

ˮ�a�Bֳ�a�I�

ˮ�a�Bֳ�I���m�����İlչҲ�Ƅ���ˮ�a�������M����ٰlչ�ڡ��ķNֲ�I��ˮ�a��ϘI��ˮ�a�Bֳ�I���Nֲ�I�N�����Zʳ��ˮ�a��ϘI�����ԭ�ϡ����a��ˮ�a�Bֳ�I��N�����������M�Ј���

ˮ�a�Bֳ�a�I�

�Y�ρ�Դ�����_�Y������

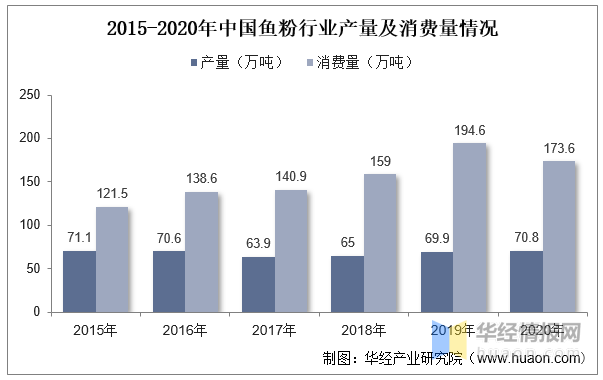

�~����ָ��һ�N���N�~�ԭ�ϣ���ȥ�͡�Óˮ������ӹ���ĸߵ����|���ԭ�ϡ��~����ˮ�a�����Ҫԭ���ϣ��ć����~�۹�����r���������O�I���b���r�I�r�岿������2020���҇��~���ИI�a����70.8�f�������M���_��173.6�f�����������a�����h���ܝM�㌍�H��Ҫ���M����ه���أ�2020������~���M�ڔ������_141.82�f�����������҇���Ҫ�M�ڇ���

2015-2020���Ї��~���ИI�a�������M����r

�Y�ρ�Դ���O�I�yӋ���b���r�I�r�岿���A���a�I�о�Ժ����

��

��ˮ����ИI�F�����

1��ˮ�aƷ���طNˮ�aƷ�F��

������ИI���ԽǶȿ�������ИI�M��ډ��^�ͣ��aƷ����^С�������h�r�����^����������Ҏģ�Bֳ���������ı����£�����σr�Ӷ���ԭ���϶��ӣ��ɱ��ӳɶ��r�����N�����t��ȡ�Q�����ήa�I����ȡ�

������ˮ�aƷ������ԣ�ˮ�a�Bֳ�a��С�����L��ˮ�a�����������������Ї��O�I�yӋ���b������2021���҇�ˮ�aƷ�a���_��6690.29�f�����Ĺ��o��ʽ��������ˮ�ǭh����Ⱦ���^�ɲ��Ƶ�ԭ��ֱ�Ӳ��Ƶ�ˮ�aƷ�YԴ����p�٣��������L��ˮ�aƷ���M������u��ه�˹��Bֳ��2021���Bֳˮ�aƷ�a��5394.41�f����ͬ�����L3.26%��ռˮ�aƷ���a����80.63%��

2016-2021���Ї�ˮ�aƷ��ˮ�a�Bֳ�a����r�yӋ

�Y�ρ�Դ���O�I�yӋ���b���A���a�I�о�Ժ����

���У��طNˮ�aƷ�a�����ٸ��ڂ��yˮ�aƷ�������طNˮ�aƷ����ИI���L�����yӋ2021�����~/���~/���~/���~�a����

71.66/575.51/383.66/317.70�f������Ȼռ����ˮˮ�a��������λ��ͬ�����ٞ�3.17%/3.30%/0.62%/1.49%�����S�~/�|�~/ʯ���~/���~�Įa����25.42/19.91/20.41/25.53�f����ͬ�����ٞ�0.06%/1.98%/6.29%/1.82%���طNˮ�a�a��ƽ�����ٸ����Ĵ���~��

2021����Ҫ�طNˮ�aƷ�����yˮ�aƷ�a����������r

�Y�ρ�Դ���O�I�yӋ���b���A���a�I�о�Ժ����

2��ˮ�a��ϬF��

����ˮ�a�Bֳ�I�lչ�����|���A������ˮ�a�������ИI�S�BֳҎģ�IJ������L���Ը��ٰlչ������Ϲ��I�f��������2021���҇�ˮ�a��Ϯa���_��2293�f����ͬ�����L7.45%��

2016-2021���Ї�ˮ�a����ИI�a����������r

�Y�ρ�Դ����Ϲ��I�f�����A���a�I�о�Ժ����

�ijɱ��Y��������ˮ�a��ϳɱ��Y��ռ����r�飺����28%������20%���~��19%���η�15%����Ƥ8%����7%���V���|����}2%���S�������ӄ�1%��

ˮ�a���ԭ�ϳɱ��Y��ռ����r����λ��%��

�Y�ρ�Դ������ИI��Ϣ�W���A���a�I�о�Ժ����

3����ˮ���

�طNˮ�a�Bֳ�I���d���������طNˮ�a�������Ј���lչ��������Ϲ��I�f�������@ʾ��2021������طNˮ�a�����Ϯa����220.8�f�������^2020���191.8�f����ͬ�����L15.12%�����ٸ���ͬ��ˮ�a�������ИI��

2016-2021���Ї���ˮ����ИI�a����r�yӋ

�Y�ρ�Դ����Ϲ��I�f�����A���a�I�о�Ժ����

�ĮaƷ�Y����������ˮ�~��ϡ��M��ϡ����~���ռ��Ҫ�M�ɲ��֣���Ӌ��ȫ����ˮ��Ϯa����ռ�Ƚ�80%��

�طNˮ�a�����ϮaƷ�Y��ռ����r����λ��%��

�Y�ρ�Դ����Ϲ��I�f�����A���a�I�о�Ժ����

��

��ˮ����ИI�������

��ˮ�a����Ј�������ց������ИI�ʬF��2+N��������֣�2020�꣬���Fˮ�a����ռ��18.20%��ͨ���ɷ�12.95%����ϣ��6.17%������4.57%��CR3ռ��37.09%�����Ј���������ӄ��Լ�����ˮ�a�Bֳ�����Ƅ��£�ˮ�a���ИI����څ���ѽ��@�F������I�İlչ������٣�����ҎģС�����g����������I��u����̭���ИI���ж���������

2020���Ї�ˮ�a����ИI���������r�����N����

�Y�ρ�Դ����Ϲ��I�f�����A���a�I�о�Ժ����

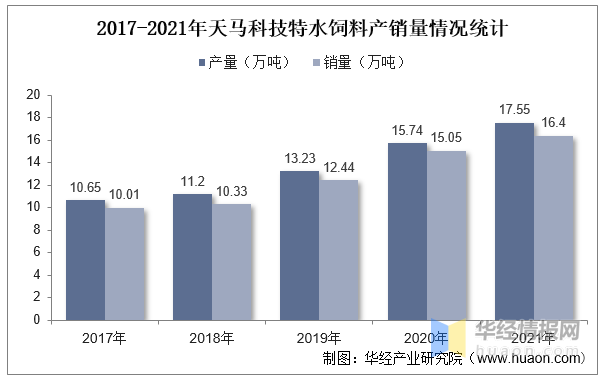

���R�Ƽ����LJ����طNˮ�a������Ʒ�N����Rȫ����I֮һ�����к��ĮaƷ���~�����ϮaƷ������N������ȫ��ǰ�У����S�~��ʯ���~���\�~�ȶ�N��ϮaƷ�ڇ����طNˮ�a�������Ј��N����Ҳ�����I�ȵ�λ���Ĺ�˾���I��r����������˾�����¶��2021�����R�Ƽ���ˮ�����ϠI��15.38�|Ԫ��ͬ�����L13.67%���a�N�����棬2021�����R�Ƽ���ˮ�����Ϯa����17.55�f�����N���_��16.4�f�����a�N���L�ھS����94%���Ҹ�λ�������N��Ӌ�㣬��˾��ˮ�����ռ����7%���ҡ�

2017-2021�����R�Ƽ���ˮ��Ϯa�N����r�yӋ

�Y�ρ�Դ����˾���棬�A���a�I�о�Ժ����

��

��ˮ����ИI�lչڅ��

1�����������Ƅ��BֳҎģ�U�춨��ˮ������L���A��

����������Ⱦ���ˮ�aƷ���M���������L���������ҽyӋ�֔����@ʾ��2020��ȫ������ƽ��ˮ�aƷ���M���_14.2����^2013�����L36.27%�������ȫ��ƽ�����M�����҇��˾����M��߀̎���^��ˮƽ���������yӋ��2020��ȫ���˾�ˮ�aƷ���M���ѽ����L��20.2����h���ڇ���ͬ��13.88��������M����

��˰��S���M���������ȠI�B�rֵ���ߵ��طNˮ�aƷ���M����߀�кܴ����L���g�����o��ʽ�ϣ������γ�Ҏģ���Bֳ���طNˮ�a�N����࣬���亣ˮ�~��L���Բ��ƞ�����2020���҇���ˮ�~����Bֳ�a��ռ�ȃH21.24%��Ŀǰ�H���S�~��ʯ���~���~��F�ˏIJ��Ƶ�Ҏģ���Bֳ���D׃��δ�������طN��ˮ��������FҎģ���Bֳ���������طNˮ�a�������ИI�Mһ���U�ݡ�

2016-2021���Ї������˾�ˮ�aƷ���M����r

�Y�ρ�Դ�����ҽyӋ�֣��A���a�I�о�Ժ����

2���Bֳ��ʽ��������������r�s�~���ڱ��У���ˮ��ϝB���������g��

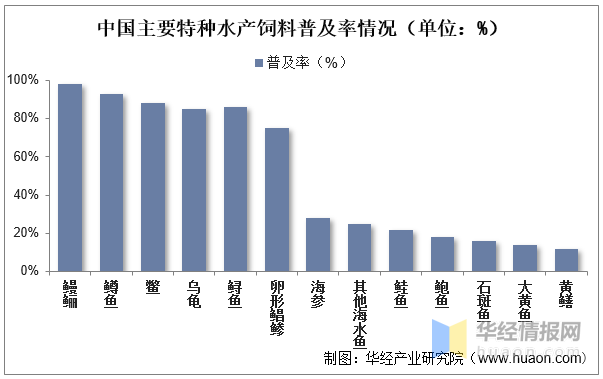

�طNˮ�aʳ�Զ�����ʳ�Ի�ƫ��ʳ�ԣ����yͶι���r�s�~���Bֳ��ʽ��һ���������ŷŴ����ĵ����ף���ɺ�����Ⱦ���I�B������һ�����������Bֳ����l������������ˎƷʹ�ã����ˮ�w��Ⱦ��ˮ�aƷ��ȫ�Ȇ��}����˲���������������y�ı��r�s�~���ڱ��У������r�I���ƶ��ġ���Ϲ��I��ʮ�塱Ӌ����2015���h��Ŀ��Ҏ�������҇�ˮ�a������Ŀ���ռ��ʞ�45%��Ŀǰ��Ҫ�طNˮ�a�У����~���V�~���M���������\�~������ռ��ʾ����_88%���ϣ����������U�~�����S�~��ˮ�aƷ�����ռ��ʲ���30%�����w�B���^�ͣ��S�����yˮ�a�Bֳ��ʽ�����Ч���h�������Ͷι�D׃���طNˮ�a�����ϝB���������m������

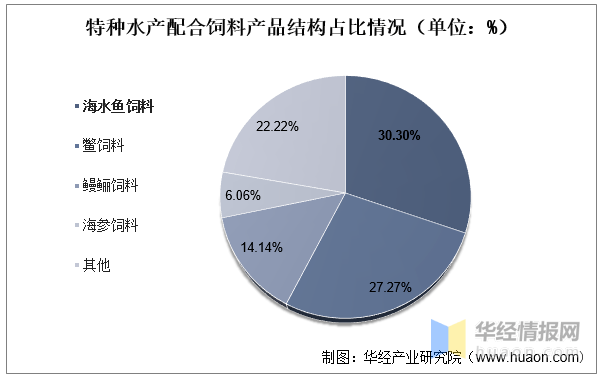

�Ї���Ҫ�طNˮ�a����ռ�����r����λ��%��

�Y�ρ�Դ����Ϲ��I�f�����A���a�I�о�Ժ����

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���������

����Ҫ

���c���]

X