2023�����롰һ̖�ļ������ٴ��ᵽ�ˡ��Ą�lչ�O�I���U��

������ǰ���죬�Ї��O�I�������U�������҇����������U��˾��ʽ�@���_�I����ζ���O�I�������Uϵ�y���w�ĸ���ʽ��ء�

�I����ʿ�ձ��J�飬�mȻ������҇��O�I���U����һ���̶ȵİlչ������Ҏģ�lչ�c�O�I���H��λ��ƥ�䣬�y�Ԍ����L�U��ˮ�a�O�I���^�����L�U�������á����˴����롰һ̖�ļ����Ϊ����{�O�I���U�İlչ����ǡ��O�I�������U���_�I���Aʾ���O�I���U�����R����İlչ�C����ӭ�����������t�������S���ǝO�I���U�{������ؔ���a�N��������̖��

�O�I���ϳ̶��c�a�I�lչ��ƥ��

2016�������롰һ̖�ļ����ἰ��֧�ֵط��lչ��ɫ�����r�aƷ���U���O�I���U���Oʩ�r�I���U�������r��7��֮��2023�ꡰһ̖�ļ�����ָ�����Ą�lչ�O�I���U�������Կ�����������ǰ�O�I���U�c�����N�r�Uһ���ἰ��ͬ������ġ�һ̖�ļ����НO�I���Uϵ�Ϊ����ἰ��

���˴Ρ�һ̖�ļ�������Ą�lչ�O�I���U��Ҫ������Щ���҇��O�I�lչ�ٶȷdz��죬���҇��O�I���U�İlչ�c�a�I��λ����ƥ�䡣�������Q��W���Uϵ�����Շ�������һؔ��ӛ�߷Q��

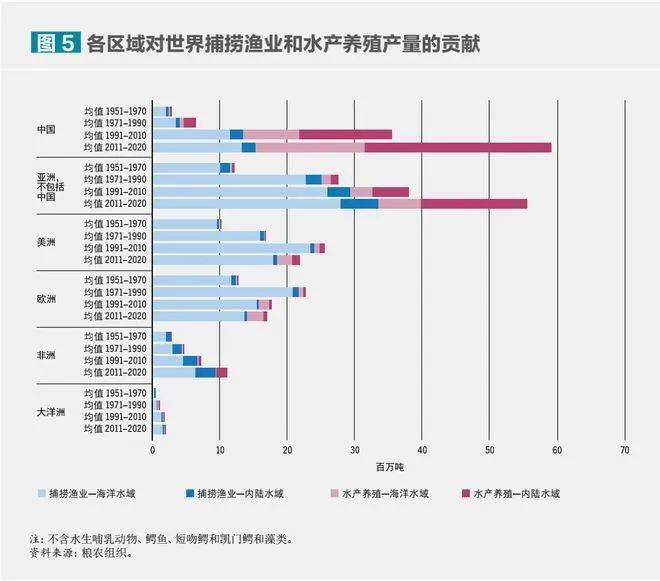

�����χ��Zʳ���r�I�M���l���ġ�2022������O�I��ˮ�a�Bֳ��r����攵����2020�꣬��ȫ���e�ǁ���ˮ�a�Bֳ�I���L���Ƅӣ�2020��O�I��ˮ�a�Bֳ���a���������vʷ���ˮƽ���_2.14�|�������އ��ҝO�I��ˮ�a�Bֳ�I��ˮ������a��ռȫ������70%�����Ї��t��ȫ�����ĝO�I���a����ռ���a����35%��

�M���҇��O�I�Ѱlչ�Ѵ����������ĝO�I��һ�N�L�U�^�ߵ����a���I��ӣ��̘I���U��˾���������s�����Շ��������Q���O�I�������ǏV��O����µĵ��h�ƣ��L�U�ēp�l�l���ˆT�����ʸߣ������̘I���U��˾�Ľ��I̝�p���أ����˳��˝O�����U���I�������IҎģ�^С�ĵĝO���ּ����L�U���ϡ�

�ڴ˱����£�ԭ�r�I�����F���r�I�r�岿����1994���O�����Ї��O�����|�����f����2007��Ğ��Ї��O�I�����f������V��O��Ⱥ���ṩ�O��ؔ�a���O��������ˮ�a�Bֳ�Ȼ������U���գ�������ǰ��헱��U�I�՞�����

�f�����������fͬ�£��O�I���U�@Щ��@����һ���̶ȵİlչ���Ї��O�I�����f���پW�@ʾ������2020��ף�ȫϵ�y��Ӌ�б��O��1399.54�f�ˣ��Σ����б��O��100.71�f�ң��Σ����ṩ�L�U����3.94�f�|Ԫ����Ӌ��1.45�f��������ʧۙ���O��11.69�f���܂��O���Լ�11.32�f��ȫ�p���ܓp�O��֧�������a����78.22�|Ԫ��

����ˮ�a�Bֳ���棬�̘I�Ա��U��˾����t���F�ø���e�O�������U��Փ�c���`��2022���10�ġ��҇�ˮ�a�Bֳ���U�F����������߽��h�����·Q���������h����һ���еĔ����@ʾ��2021��ĩȫ��ˮ�a�Bֳ���U���MҎģ���^21�|Ԫ�����У��̘I���U��˾���M���볬�^19�|Ԫ�����w�I�ձ����^�����L�����ٳ��^30%���ṩ���L�U���ϳ��^300�|Ԫ�������F��ָ�����U�Ȅ��®aƷ���O�I�����f�����M���볬�^2�|Ԫ���ṩ���L�U���ϳ��^30�|Ԫ��

���^�����w���ԣ��I����ʿ�J�飬�҇��O�I���U���R���ϳ̶��c�a�I�lչ��ƥ�䡢���U�aƷ�_�l�y�ȴ�ؔ������֧�ֲ���Ȇ��}����Ŀǰ�O�I���U�ijб����������҇���ĝO�I�Ј����f�Ǻܵ͵ģ�һЩ�еط������a�N��ʡ�ݺ͛]���a�N��ʡ��֮�gͶ���������w����Ͷ���ʃH��10%���ҡ����S���O�I�Ј��ͿƼ��İlչ���^ȥ��С�͝O���ձ顮�B���Q�ڡ����R���͇�λ���@�Ӵ������R���L�UҲ�S֮���ӣ���Ҫ��ȫ����L�U���ϡ����Շ�����ʾ��

���������h�����г��Č��Ȕ�������ֱ�^�ظ��ܵ��O�I���U��ˮ�a�Bֳ���w�I�ո��w��ij̶ȡ����Д����@ʾ��2021��ĩ���҇�ˮ�a�Bֳ���U�I��Ҏģ�H21�|Ԫ���ң��cˮ�a�Bֳ�I�ĮaֵҎģ11775�|Ԫ�Լ��c�r�I���U���M965�|Ԫ�İlչҎģ��ȣ��҇�ˮ�a�Bֳ���U�Ŀ��wҎģ�OС�����w��O�ͣ��h�h�������r�I���U���w�lչ�������ͻ���ˮ�a�Bֳ�L�U�ı��Ϲ��ܰl�]߀�h�h����

�O�I���U���쌢��

�S���҇��O�I�İlչ���@�N���U�����c�a�I�lչ��Ó����r�����l���أ���˽����Ҳ���Ќ��I��ʿ��ɕ��������h�Mһ���lչ�O�I���U��

�˴Ρ�һ̖�ļ����r��������ٴΆΪ��ἰ���Ą�lչ�O�I���U�����@���Շ����ȘI����ʿ�����п�������ζ���O�I���U�Ĵ��첻�h�ˡ�

���䌍��֮ǰ��һ̖�ļ���Ҳ���^�ܶ�ΝO�I���U�����ڈ��Ќ��挦�ڝO�I���U���������úͷ��������������r���֡����������r�I���U�^�٣�ʼ�Kδ�{�뵽����ؔ���a�N�С����H�H���ط��������a�N������ؔ�����y�Ԍ��F�������M���������@�ΆΪ��ἰ�����S���ǝO�I���U�{������ؔ���a�N����̖�����Շ����Q��

����2022��1��ؔ������ӆ���_�ġ�����ؔ���r�I���U���M�a�N�����k������Ŀǰ����ؔ���ṩ���M�a�N���r�I���U��Ҫ����16�20��N���U�˵ġ���Ҫ�����Z���ޡ����ϡ���������ͣ��i����ţ��ɭ�ֺ������ţ�Ͳ�ϵ���ƷN�ȡ�

���Շ���������Ҫ�ӿ�O�I���U�İlչ������O�I���U�ĸ��w�ʣ�����Ҫ��ֱ�ӵķ������nj��O�I���UҲ�{�뵽����ؔ���a�N���л����á��Ԫ����a���ķ�ʽ�M���a�N�����O��Ⱥ�w��֧���������ޣ����֝O����ڃe���������^ȥ����Ľ��Ҳ�C���˝O�I���U���̘I���U����£����y���ٰlչ�����{���������r�I���U���H�����ط��������a�N�����ڵط�ؔ�����ޣ�Ҳ�����ܵõ����ٰlչ����˳ɞ�����ؔ���a�N�������Ա��U���ſ�ʹ�ÝO�I���U�õ����ٰlչ����ʳ�ﰲȫ���ӡ���ȫϵ���������Շ��������Q��

ͬ�r���^ȥ��Ҫ�Г��O�O��ؔ�a�U�������U���Ї��O�I�����f���w�Ƹĸ���أ������н��䱣�U�I�յ��Ї��O�I�������U����յī@���_�I��Ҳ��O�I���Uδ���{������ؔ���a�N����������䁉|��

2��10�գ��y���O���������Ї��O�I�������U��ī@���_�I���档�����I���r����Ϣ���Ї��O�I�������U������Ї��O�I�����f���ڃȵ�8�ҝO�I�����f��������Ҫ�l����T��111�ң������O�I���սM�����O�I������I�͝O�I�ĘI������һ��l����T����ʼ�\�I�Y��5�|Ԫ��

�ژI����ʿ�������Ї��O�I�����f�����^ȥ20�����Ƅ��˝O�I���U�İlչ�����þ��S������M�������ĸ������͇��҇�����ڱ��U�O�ܣ����f�������w���џo���m�����ɷ�Ҏ������Ҫ��2020�꣬�S���r�I�r�岿���y���O����ӡ�l�ġ��P�����M�O�I�������Uϵ�y�w�Ƹĸ����P������֪ͨ���l���������x�f�����U�I�գ��O�����I���U�C���нӡ��ĝO�I�������Uϵ�y�w�Ƹĸ�˼·���_�������Ї��O�I�������U��������ʽ��ر��I����ʿ�J���ǝO�I���Uδ���M����|���lչ����Ҫ��̱���

�y���O��ؔ�U���r�I���U�O��̎���P��ʿ��2020��ĩ�e�еĵ�ʮһ���Ї��r�I���UՓ���ϱ�ʾ��Ŀǰ�҇��̘I�ԝO�I���U�aƷ���o�^�٣�߀���ܝM���Bֳ���L�U�������O�I�������U�ڝO�I���U�lչ�аl�]����Ҫ���á��O�I���U�����ڱO���C�ơ��r���ȷ������䪚�صă��ݣ����^�N�Ϯ�ǰ�O�I�L�U���ϵ���Ҫ��

�Շ����J�飬�ąf�����������U�磬һ������ʽ�{���y���O���ıO�ܕ��O�I�������U�İlչ��������Ҏ������һ����Ҳ��O�I���Uδ���ЙC���{������ؔ���a�N������w���ϵ��ϵK��

���ˌ��O�I���U�{�������������U�N�o�豣�M�a�N�@һ�ձ��Խ��h��������μӿ�lչ�O�I���U�������I����ʿ�ཨ�h���_չ���y�pʧ�a���ͱ��U�aƷ�Ļ��A�ϣ��U�����ָ�����U��ˮ�aƷ�N�籣�U��ˮ�aƷ�r��/���뱣�U�Ȅ����ͮaƷԇ�c���ӏ��Ƽ����£������O�I���U�ķ��Ĝp�p���ӿ쌍�F�L�U�����P��ǰ�ƣ�ͨ�^�����fͬ���õ،��F�����rһ�w�ĝO�I�L�U�����wϵ��

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���¾C����

����Ҫ

���c���]

X