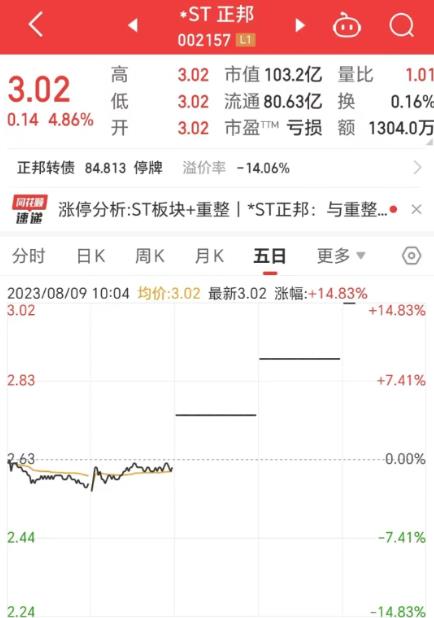

�Ї�ˮ�a(ch��n)�T���W(w��ng)���8��9�գ�*ST����P�Нqͣ�����B��3���qͣ�壬����10��00��ԓ�Ɉ�3.02Ԫ������A�ɿ���ֵ�_(d��)103.2�|Ԫ��A����ͨ��ֵ80.63�|Ԫ��

�qͣԭ����Ҫ��������Ͷ�Y�f(xi��)�h����Ϣ���ܴ����ô̼���8��7�ա�8�ա�9�գ�*ST�����B�m(x��)����һ�֝qͣ�����⣬�����D(zhu��n)����8��7����ֹͣ�˽��ס�

�᧿�Σ�ġ������i����ST����ӭ����ѩ����֮̿�ա��p��̥�r(n��ng)�I(y��)���p��̥���F(tu��n)���c����*ST����������Ͷ�Y���w��Ҳ�DZ��������Įa(ch��n)�I(y��)Ͷ�Y�ˡ�

����(j��)Ӌ��������������ɺ��һ�꽛(j��ng)�I�Ԝp̝���ڶ��ꌍ(sh��)�F(xi��n)Ť̝��ӯ�����ң��p��̥���F(tu��n)߀������(j��)*ST����Ľ�(j��ng)�I��r������2���(n��i)��(sh��)�F(xi��n)��λ������85%���ϣ����i�����ʳ��^93%���������3���(n��i)����(sh��)�F(xi��n)���й�˾�����i����Ҏ(gu��)ģ�_(d��)1200�f�^��������

���ǣ�����*ST��������p��̥���F(tu��n)���ڽ蚤���С�����Ӌ���@ʾ���p��̥���F(tu��n)�ڴ˴���������ҳɞ鹫˾�عɹɖ|����������ɺ��2���(n��i)�������������i�B(y��ng)ֳ����ϵȘI(y��)��(w��)�Y�a(ch��n)�������й�˾���ؽM������������ɺ��4���(n��i)������P(gu��n)�I(y��)��(w��)���Y�a(ch��n)�����w���С��Õr��*ST����ԬF(xi��n)�п��ɱ���32�|�ɞ����(sh��)����ÿ10���D(zhu��n)�������^18�ɵ�Ҏ(gu��)ģ��(sh��)ʩ�Y�����e���D(zhu��n)���ɱ�����Ӌ�D(zhu��n)��57�|�ɡ�

���p��̥���F(tu��n)������v������ϼ��B(y��ng)ֳҎ(gu��)ģ�����ИI(y��)��(n��i)̎���I(l��ng)�ȵ�λ���Ї���I(y��)(li��n)�ϕ��l(f��)���ġ�2022�Ї���I(y��)500��(qi��ng)������@ʾ���p��̥���F(tu��n)��860�|Ԫ�ĠI�I(y��)����λ�е�265λ��

����(j��)*ST�������2023���ϰ���I(y��)���A(y��)�棬�ϰ����A(y��)Ӌ̝�p18�|��20�|Ԫ���I(y��)��׃��ԭ��

1������ڃ�(n��i)���������i���ڹ�Ӌ298.91�f�^��ͬ���½�38.31%����Ʒ�i�N�۾��r14.02Ԫ/���ͬ������10.13%������2023���ϰ������(n��i)���iƽ���r����Ȼ̎���^��ˮƽ,ʹ�ù�˾��Ȼ������һ���ĘI(y��)��������

2������ڃ�(n��i)����˾�s�p����������(d��o)�¬F(xi��n)�Юa(ch��n)���c��(sh��)�H����Ҏ(gu��)ģ֮�g���F(xi��n)���A���Բ�ƥ�䣬���w�a(ch��n)���������^�ͣ����f�����N�M(f��i)���^�ߡ���˾���^�m(x��)��(y��u)���YԴ���ã����m(x��)�������ĸ�i�|(zh��)�����B(y��ng)ֳ���a(ch��n)�ɿ����������i�B(y��ng)ֳ��ȫ�ɱ���������(qi��ng)��˾���w��������ӯ��������

�I(y��)��(n��i)��ʿ����ָ��������*ST������ɹ���������(n��i)�i���ИI(y��)�����l(f��)չ���v�o����һ�����¡�һЩ�Ϲ���֪����2019-2020���i��r�qǰ��ǡǡ����������(j��ng)�ġ��i�����r���r(n��ng)���������С����ԣ��������i���������ɹ����������i���ИI(y��)���⡰���v���r(n��ng)�����F���������i���ИI(y��)���i���K��Ʊ�Ĵ��d��˥��������؛�����ߵĭh(hu��n)��Ҳ������������

��؟(z��)�����������ڂ����������Ϣ�������������W(w��ng)�^�c(di��n)�����IJ����C���(n��i)�ݵĜ�(zh��n)�_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)�ݲ�δ��(j��ng)�^��վ�C��(sh��)���������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԣ���(sh��)��(j��)�Ĝ�(zh��n)�_�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

Ƹ�Ї�ˮ�a(ch��n)�˲žW(w��ng)�j(lu��)��Ƹ��")

Ƹ-ˮ�a(ch��n)�˲žW(w��ng)")

�T��Ⱥ")