中國水產門戶網報道中國是世界上最大的水產養殖國和出口國,水產品出口作為農產品出口的重要組成部分和推動漁民增收的重要途徑,是中國農業經濟發展的重要一環。中國水產品出口企業眾多,但實力突出、具有國際影響力的大型企業寥寥無幾,而且在水產品加工和應對進口國的技術性貿易壁壘方面存在諸多問題。2012年,中國水產品出口企業在主要出口市場上遭遇印度、越南等國的貿易競爭,企業生存環境愈發嚴峻。因此有必要對中國水產品出口企業的對外貿易形勢進行SWOT分析,從而鞏固優勢,彌補不足,推動中國水產品出口行業在質和量兩個方面進一步提高。

一、中國水產品出口現狀

2012 年中國水產品出口額占全球水產品出口總額的 14.8%,是名副其實的水產品出口大國。在出口量額雙雙增長的情況下,中國水產品出口產品中加工產品逐漸增多,開辟的新興市場也呈現良好的增長勢頭。

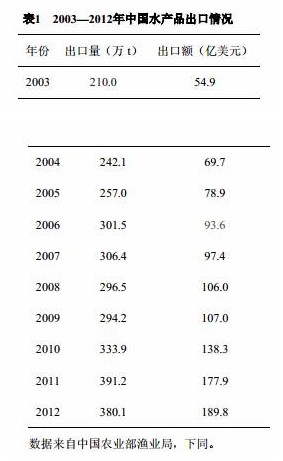

自從2002年中國首次成為世界第一大水產品出口國以來,十年間中國水產品出口始終保持穩定增長(表1)。2003—2007年,中國水產品出口呈緩慢增長趨勢,2007年出口量和出口額較2003年分別增長45.90%和77.41%。2008年受金融危機影響,水產品出口量出現小幅下滑,直到2010年開始反彈,自此以后呈現快速增長,2011年水產品出口量達到創紀錄的391.2萬t,比2009年增長97萬t;2012年水產品出口額達到歷史最高值189.9億美元,比2009年增長82.9億美元。

1.產品結構

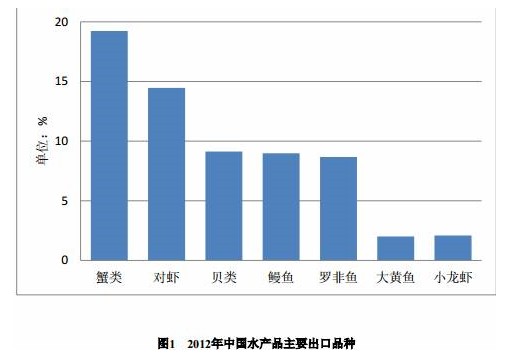

中國水產品出口以鮮活冷藏及凍魚、甲殼軟體制品兩類產品為主,前者約占每年出口總額的40%左右,后者的上升勢頭很快,近年來出口占比已達到30%左右。表明中國水產品出口品種已從完全依賴初級產品向加工型產品轉變,產品附加值有所提高。 蟹類、對蝦、貝類、鰻魚、羅非魚、大黃魚、小龍蝦是中國水產品出口的優勢品種,2012年這7種產品的出口額占到出口總額的64.55%(圖1)。特別是蟹類產品,首次超過對蝦成為中國出口額最大的水產品,蟹類和對蝦的出口額之和超過出口總額的30%。

2.出口市場

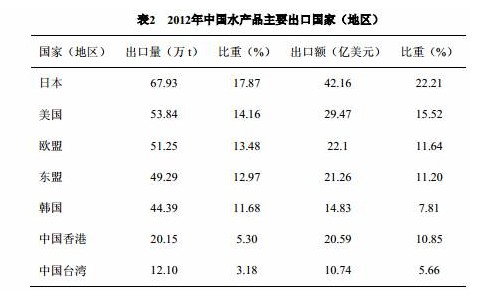

日本、美國、韓國、歐盟一直是中國水產品主要的出口市場,對這4個國家(地區)的水產品出口額曾占據中國水產品出口總額的80%左右,但近年來有所下降,2012年已降至57.19%,其中韓國的市場份額下降最快。同時,隨著中國——東盟自由貿易區的建立和與香港、臺灣地區的經貿關系的加強,中國對上述地區的水產品出口增長明顯,2012年東盟取代韓國成為中國第四大水產品出口市場(表2)。

二、中國水產品出口企業的 SWOT 分析

SWOT 分析法是綜合考慮與研究對象有關的各種內部優勢(strengths)及劣勢因素(weaknesses)、外部機遇(opportunities)及威脅因素(threats),全面把握研究對象的內外部環境,在此基礎上提出合適的發展戰略[1]。中國水產品出口企業主要集中在沿海地區,山東、福建、遼寧、廣東、浙江、海南是中國水產品出口企業較多、水產品出口量居于前列的六個省份,其中山東和福建的出口額之和約占全國水產品出口總額的 50%。中國目前約有水產品出口企業數千家,涌現了恒興集團、廣東海大集團、國聯水產、廣東陽江萬事達、大連獐子島漁業集團等龍頭企業。但在出口規模持續擴大的同時,仍然面臨著產品結構不合理、加工技術落后、外部競爭激烈等問題。

1.優勢

中國海洋面積達到299.7萬km2,擁有東海、南海、黃海、渤海四大海域,漁業資源非常豐富,可養殖及捕撈的魚類有1700多種。中國現有漁船106.96萬艘,總噸位達到957.14萬t,具有較強的海洋捕撈能力,2011年實現捕撈產值1807.48億元。同時,中國內陸河流密布,發展人工養殖的條件優越。2011年全國水產養殖面積7834.95千hm2,鱸魚、大黃魚、南美白對蝦、青蝦是主要的養殖品種。自2002年以來,中國水產品產量持續上升,從2003年的4690萬t增長到2012年的5906萬t,十年間增長了1216萬t,每年產量幾乎占全球水產品總產量的30%以上。豐富的水產品種和強大的產能為中國水產品出口奠定了堅實的基礎。

水產品養殖、捕撈和加工都是勞動密集型行業,勞動力需求量大,因此充足而低廉的勞動力是水產品出口企業發展的重要因素。中國勞動力資源豐富,2011年從事漁業的勞動人口達到2060.69萬人,大部分都是本身從事漁業的農業勞動力,以及由農村進入城市的農村人口,勞動力成本相對低廉。同時,中國水產品出口的主要省份都是人口大省,勞動力充足,用工成本低,客觀上降低了中國水產品的出口成本,增強了中國水產品在國際市場的競爭力。

2.劣勢

水產品加工具有高附加值、高科技含量、高市場占有率、高出口創匯率等優勢,是促進中國水產品出口的重要途徑。但中國水產品出口主要以鰻魚、對蝦、凍魚和冰鮮魚類等初級產品為主,盡管近年來逐步向半成品加工和精細加工發展,然而加工能力嚴重不足,高附加值的養殖魚類尚未形成拳頭產品和規模優勢,已成為制約中國水產品出口行業健康發展的瓶頸。2011年全國共有水產加工企業9611家,但用于加工的水產品僅占水產品產量的30%左右,而發達國家這一比例達到60%以上[2]。加工技術落后、冷鏈物流發展緩慢,使得中國成為了其他國家水產品加工行業的原料供給基地,大大壓縮了中國水產品出口企業的利潤空間。調查顯示,中國水產品加工出口企業的平均利潤率僅為6%左右,與中國龐大的水產品養殖和生產能力形成了強烈的反差。

3.機遇

水產品作為中國農產品出口的重要組成部分,出口量連續多年位居大宗農產品首位,因此中國政府在稅收方面出臺了一系列扶持政策,鼓勵水產品加工出口企業引進先進品種,擴大出口規模。從1994年5月1日開始,水產品出口的增值稅率降至13%,水產品出口退稅率為5%,初級加工水產品免征所得稅;2008年,財政部和國家稅務總局聯合發布《關于增加農業部魚種(苗)免稅進口計劃的通知》,給予進口魚種(苗)4000萬尾(粒)的免稅計劃,為引進國外優質水產品種創造了便利;2008年發布《關于提高勞動密集型產品等商品增值稅出口退稅率的通知》,將凍龍蝦、龍蝦種苗、甲殼動物的出口退稅率提高到13%;2009年將退稅范圍進一步擴大到凍羅非魚片、凍魚肉、其他熏魚及魚片、凍、干、鹽漬的墨魚、魷魚、章魚等中國出口量較大的水產品。出口退稅率的提高,無疑能夠提升中國水產品出口企業的價格優勢,同時也能有效刺激企業的出口積極性,有利于其開拓新興市場,豐富出口產品種類。

在中國水產品出口企業數量增多和規模擴大的同時,企業也越來越重視規范化建設,逐步推行HACCP體系和可追溯系統,并積極申請出口國產品質量認證,在提高中國出口水產品質量的同時,也為企業打開國際市場創造了有利條件。廣東從2010年開始建立水產品可追溯系統,目前在全省10 家養殖企業和5 家批發市場進行試點。企業出產的水產品必須建立電子標簽,包含產品的養殖、加工、銷售、檢測等方面的信息,方便消費者查詢和追蹤,這也是與國際接軌的重要舉措,有利于中國出口水產品通過進口國的檢測。福建以“生產有記錄、信息可查詢、流向可跟蹤、責任可追究、產品可召回”為基本原則,建立了水產品質量安全可追溯管理系統,在全省20家水產品出口企業推廣,重點檢測孔雀石綠、氯霉素等化學殘留物,確保出口水產品符合國際衛生標準。

同時,中國水產品出口企業還積極申請對美國、歐盟、俄羅斯、韓國、日本等主要出口市場的注冊資格,以規避水產品出口中的貿易壁壘。山東作為中國水產品出口第一大省,目前有239家水產品出口企業獲得美國注冊,126家獲得歐盟注冊,367家獲得韓國注冊,還培育了榮信水產食品股份有限公司、美佳有限公司等龍頭企業,這兩家公司基本壟斷了中國對日本的星鰻出口。

4.挑戰

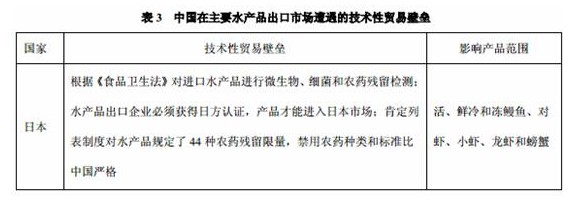

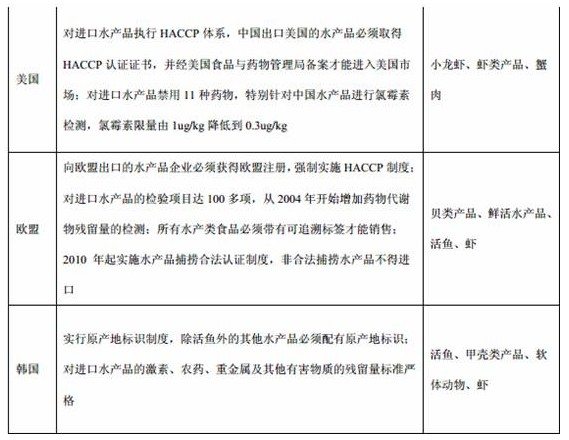

技術性貿易壁壘是國際貿易中常見的貿易反制手段,中國是水產品出口大國,因此在多個出口市場上都遭遇了技術性貿易壁壘(表3)。美國先后對中國水產品出口企業開展冷凍蝦反傾銷調查,以及對中國出口的鯰魚、鯪魚、巴沙魚、蝦和鰻魚等5種水產品實行強制扣檢;2003年,日本以恩諾沙星殘留超標為由, 宣布對中國烤鰻實行特別檢查,導致中國烤鰻出口大幅下滑。2006年日本實施肯定列表制度以來,中國對日本的烤鰻出口進一步下降。近年來韓國多次通報中國出口水產品重金屬殘留超標,并且要求中國出口水產品必須貼上封印標簽,大大增加了產品成本,致使中國出口韓國的大黃魚、鰻魚、蝦等產品都有不同程度的下降[3]。這些惡意事件給中國水產品出口企業造成巨大的經濟損失,并對整個水產行業的有序發展構成威脅。

印度是全球主要漁業生產國之一,水產養殖量僅次于中國,排名世界第二。2011年印度水產品出口額達到30億美元,比2010年提高25%,蝦類產品,包括南美白對蝦、冷凍蝦是印度最重要的出口水產品。歐盟是印度水產品出口的第一大市場,2011年對日本、美國的水產品出口也出現增長,必然擠占中國水產品的出口空間[4]。同年越南水產品出口額達到創紀錄的61億美元,其中蝦類產品出口達到24億美元,美國、日本和歐盟是其主要出口市場,對俄羅斯、韓國的出口也有所增長[5]。印度由于國內貨幣貶值的刺激,水產品出口具有較大的價格優勢,而越南勞動力成本比中國更低,因此這兩個國家的水產品在國際市場上的價格低于中國水產品,能夠搶奪一部分市場。加上中國出口水產品也基本是初級產品,產品可替代性強,對國內水產品出口企業的沖擊很大。

三、小結

中國水產品出口整體發展勢頭良好,但出口企業技術含量不高,沒有實現規模化經營,抗風險能力不強,是影響中國水產品出口企業壯大自身實力的現實障礙。從長遠來看,加強技術創新,調整產品結構,發展精深加工,提高產品附加值,實施品牌戰略,將是未來中國水產品出口企業的發展方向。

免責聲明:本文在于傳播更多的信息,并不代表本網觀點。本文不保證其內容的準確性、可靠性和有效性,本版文章的原創性以及文中陳述文字和內容并未經過本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性,數據的準確性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。