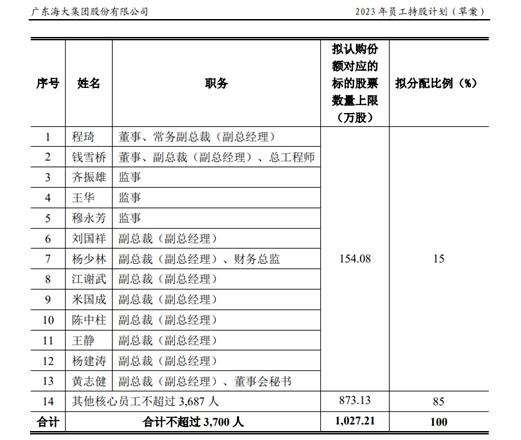

6��28�������V�|���F�ɷ�����˾���·Q�����F�����l��2023��T���ֹ�Ӌ�����ݰ������·Q���ݰ�������

�ݰ��@ʾ�����ֹ�Ӌ���ą��ӌ��������˾���£������������£����O�¼��������ˆT���Լ���˾�����ϲ������ȵ������ӹ�˾���������ĆT������Ӌ�����^3700�ˡ��Y����Դ��T���Ϸ����롢�ԻI�Y����ɷ�Ҏ���S��������ʽȡ�õ��Y��Ҏģ�����^24551�fԪ��

�ݰ��@ʾ�����ֹ�Ӌ���Ĺɷ݁�Դ�鹫˾��ُ�����Cȯ�~����ُ�Ĺ�Ʊ�����r���23.90Ԫ/�ɣ���ݰ�����ǰ1�������չ�˾��Ʊ�����rÿ��47.79Ԫ��50%�����F�J�飬ԓ�r���ړp����˾����С�ɖ|��������Σ����к������c�ƌW�ԡ�

ֵ��ע����ǣ����γֹ�Ӌ��23.90Ԫ/�ɵ����r���c��ǰ5�¹�˾���H�����ˡ������L��������Ѧ�A��44.95Ԫ/�ɵ��Jُ�r��ע�Y15�|Ԫ�r������h��Ҳ�w�F���˺��F�����T�����������Լ�؟�θк͚w�ٸУ��Ķ��Ƅӹ�˾�L�ڰlչ�ěQ�ĺ�������

���ձ��ֹ�Ӌ���Y���~Ӌ�㣬���ֹ�Ӌ���Ļ�ُ�~�����Ĺ�Ʊ��Ӌ10272108�ɡ������@ʾ����ǰ���F�Ƀr��̎��һ���е�������λ�������l���գ����F���ձP�r��47.43Ԫ/�ɡ���23.90Ԫ/��Ӌ�㣬����ÿ�ɿ�����23.53Ԫ����Ӌ��ӯ��2.4�|Ԫ��

���γֹ�Ӌ�������r��Ҳ�h���ڴ�ǰ2021��ə༤��Ӌ���ݰ���59.68Ԫ/�ɵ��Й��r��

���yӋ�����F�Գ����������քe��2011��2014��2016��2021���_չ�����ڹə༤��Ӌ����2021���Ӌ��Ҫ��˾2021��-2025�������N�����^1850�f����2300�f����2800�f����3400�f����4000�f������������^32�|Ԫ��37.76�|Ԫ��44.56�|Ԫ��52.58�|Ԫ��62.04�|Ԫ������˾��������N�������������һ���_��Ŀ�ˣ����_�ɹ�˾����ĘI������Ҫ��

2021�꣬���F���F����N��1963�f����������15.96�|Ԫ���_�ɹ�˾����I������ָ�ˡ���ˣ����F������2021�ꂀ�˿���ָ�˵��ˆT�����˼���Ӌ���������Й��l����3586��������ڵ�һ���Й��ڃ��������Йʽ�Й࣬�Й��r���59.21Ԫ/�ɡ����������߿�����59.21Ԫ/�ɵăr��ُ�I�����Ʊ��������2022�깫˾����ĘI������ָ��δ�_�ɣ�2022�꺣�F���F����N��2165�f����������29.54�|Ԫ�������M��Ҫ�����F��2023��4��21�Ռ��hͨ�^���P�h����ע�N��ԓ��Ӌ����

�����մ�ǰ�ļ���Ӌ����2023�꺣��Ŀ��Ҫ�F2800�f������N����44.56�|Ԫ���������҂��l�F�������ИI���H��r��δ���lչ�A�ڣ��������еijֹ�Ӌ����2023��Ĺ�˾����I������ָ�����������Ҫ��

�ݰ��@ʾ�����ֹ�Ӌ�����������c�s������ԭ�t���O�õĹ�˾����I������ָ�˞飬��2022����ό����N��2024�f������A��2023�깫˾��ό����N������������300�f������2023�깫˾��ό����N��������2324�f���������L�ʲ�����14.82%��

ᘌ���Ŀ�ˣ����F���J��ԓĿ���h����ȥ������ИI��ͬ�����й�˾�����٣�Ҳ���@���ڹ�˾2022�����ό����N�����L��7.83%���ҹ�˾2023���һ������ό����N�����L19.41�f�������L�ʃH��4.65%��ȫ�����LĿ�˾����^��������ԡ�

�����F��ʾ�����ֹ�Ӌ����ֿ��]�˚vʷ���ء��ИI�F�δ���lչ�A�ڵȾC��Ӱ푣��ǹ�˾���I��r�ͺ��ĸ��������w�F���������õĿƌW�Ժͺ����ԣ������ڳ���{�ӹ�˾���ĆT���������Ժ̈́����ԣ��������Ƅӹ�˾δ���lչ���Ժͽ��IĿ�˵Č��F��

��ô�����ИI���H��r�������F2023���ܷF��ό����N������������300�f����Ŀ�ˣ�

�҂��l�F���S���r���I���K��ˮ�a����ИIҲ�_ʼ���ơ��M��1-5��ȫ��ˮ�a����N���������룬��������ˮ����ڶ���Ƭ�^���F���������S��ˮ�a�����������Լ��~�r�����������~������5-6�·��ѽ����F�^���@���Ј����ơ�

�c��ͬ�r�����F������N������Ҳ���_ʼ�֏͡���ˮ�aǰ���{�У�2023���ԁ������F���w����N�������_ʼ�֏͡�4�·ݺ��F���F���w����N��ͬ�����L��20%��5�·ݣ����ϳ��m���ƣ��i��ͬ�����L20%-25%��ˮ�a���Ҳͬ�����L10%��

������ʿָ�������F�����ĕr�c���^����+�I�����cڅ�����@��2023���������Ϲ����L����ҕ���ĸ�������������ռ�ʼ�����������

ᘌ��˴ΆT���ֹ�Ӌ�����н�˾�u�r�Q�����γֹ�Ӌ�����w�����V�����T���������^����Ч������˾����Ӽ����ĆT�����棬�������������M���������˲ňF���������������˾���F���|�������lչ��

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

������I���I�I��

����Ҫ

���c���]

X