�麣���|�������顰�Ї�������ҵ�һ�l�~�����@���꺣��ͻ������@���Ј���չ�_��һ�������Դ�Q��������ȥ�����l��һ���̿ƕ������ϰ��κ���w�����𣬌����A��ˮ�a��σr������˷�������|�Ј�ֻʣ����I���c���������^�Ї�ˮ�a��ϸ�����ҵ��Ј���

���|�ǏV�|ˮ�a�����е�Ʒ�N�������а�һ��患����ĺ��|�������ռ�麣���|����Ј�������80%���ϡ������rؔ���䡷�{��yӋ��2015���麣�H���|һ��Ʒ�N������Ј��N��14-15�f����ͬ��2014�����L20%���ң�����Ͷ�����p��25%���ң���Ӌ����Ј��»�20%���ң����2016���������������12-13�f����

���ϣ��麣��ˮ�~�Bֳ��e��3�f�����ң������Bֳ���|2�f�����ң�����1�f���Bֳ�S����ä�ܡ��S�������t����СƷ�N����������sռ�麣��ˮ���Ј�����3�����ң������@ЩƷ�NͶι���|��ϣ��mȻ������Щ��I�_�l���S������ä�ܵȼ���СƷ�N�����ϣ�����Ŀǰ��Ȼ��ҪͶι���|��ϣ���ˮ��ϣ��������@ЩСƷ�N�����yӋ��2015���麣���|����ˮ���������20�f�����ҡ�

���^������ֻʣ��������I���h

���|�Ј��������Ҹ߶ȼ��У������˱�����I�M���@���Ј���Ȼ�������^��݆�ĸ�����̭���麣���|����Ј���20-30�ҹ�˾��Ŀǰֻʣ�����ȟo�Ď���I�ˣ����Ј�������������ͨ��������I�Ϸ֣����л����ͺ����Ј����~����e�����ں��|�Ј������ռ���������_��6�����ϣ��������N��������ҲѸ�ٰlչ��������������������˼�P͡�����º������x���yһ����IҲ���������N����

���ϣ����|�������2000��ǰ���麣���|��ϵİlչ��׃���Է֞��Ă��A�Σ���һ�A�Σ�2000-2003�꣩�������A�Σ������M���麣�к��|��Ј����Ǹ������ǡ��������R��һЩ�_�Y��I���S����ɽ�yһ�����d�������١�������2002��ǰ�����^�M���Լ�һЩ������I�麣�����ͺ�ҼҲ���a��ˮ�ϡ��@���r��ĺ��|��ϸ����^����������|�Bֳ��Ҳ�ھ����lչ�������Ј���20�����I�����Ǜ]�г��Fһ�Ҿ����N���������@����I��̎�ڰlչ�A�Σ��^���~���D��ϵ��һ���һ����ϳ��~17-20�

�ڶ��A�Σ�2004-2007�꣩�������A�Σ��mȻ�@���A�κ��|�M����ٰlչ�r�ڣ����Ǻ��|����ѽ��M��ϴ���A�Ρ��@���r���Ի����M���麣���|�Ј�����������˽⣬�����M�뺣�|����Ј��ĕr�g��2004�꣬�������M�댢���r�ИI���D��ϵ����һ���ϳ��~20����ߵ�22��֏�һ���ϳ��~22����ߵ�24-25����ИI���gˮƽ��ߵ��^�̣��������yһ�������������һЩ��I��uÓ�f�����������_�Y��I�����١�������I��u�˳����|�Ј����@�A���ИI�^���~���D��ϵ��һ���һ����ϳ��~24-25�

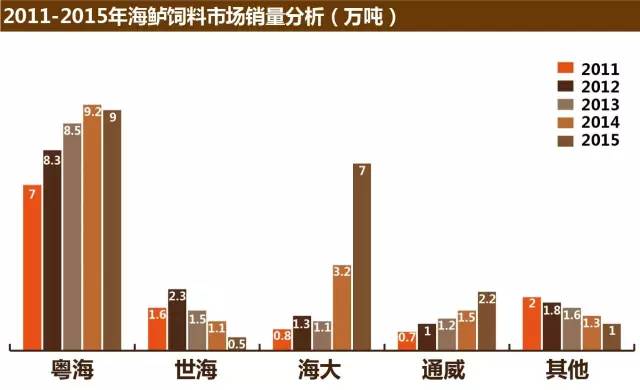

�����A�Σ�2008-2013�꣩������һ�Ҫ����A�Σ�2007-2008���Ǻ��|�lչ��һ���D���c�����r�������ڼ��gȡ��ͻ���lչ����һ���ϳ��~24-25��lչ��27-28��b�b�I�����ИI��ͬ�r�˕r�Ļ�����u�_�����r��ϰlչ���ݣ��۽��YԴ�lչ��ˮ�~�Ј������ǻ�����2008���״����º��|����N����܊�Č�����һֱ���m�����һ����ĺ��|����N��߀�����������L����2008���2�f�����lչ��2013���8.5�f�����ң��Ј�ռ������20%��ߵ�60%���ϣ��ɴ˳ɞ麣�|��ϵ�һƷ�ơ�

�@���A�Σ�������I�����˳��Ј������N���»������@�ăɼ���I�ǽyһ���������yһ���N������߷��2�f�����»�������ǧ����������2012���2�f�����»������Ď�ǧ�����c��ͬ�r������ɼ���I�����lչ���mȻ�c����������@����Ҳ��1�f�������N�����@�A�Σ������^�m���I�ИI���~�D��ϵ�����^���~һ����ϳ��~�����30-31���ˮƽ��

�����A�Σ�2014�������p�۠����A�Σ��@���A���Ժ����Ѹ������������֮ǰ�����{�輼�g���ݺ��`����Y���������~��ˮ���γ�һ�Ҫ���ľ��档�mȻ2014�껛�����|���N���lչ��픷壬�_��9�f�������N�����������2013��8.5�f�����L������ռ�����ɶ���Ј��ѽ��y���^�m��ߣ�ͬ�r�����ڷQ�Ժ�ˮ����Ј�������r���Ј�ռ�Ⱥ����΄��I�����ķ��ڵ�ˮ�~�ϣ��ڵ�ˮ�~�ϰ�KͶ���˲����YԴ����������ȡ�õ�ˮ�~���r�Ϸ����N����ͻȻ�۽��YԴ��ͨ��ͬ�������|����Ј��l����2014�꺣����N���_��3�f������ͬ��2013�����Lһ�����ҡ���ˣ��@݆�����ı��|�ǎ״F���ĵ��D׃�����»����ͺ������@݆���|�Ј�����֮�g�Č��Ȍ����l��������׃�����γ��ˡ��������L���İlչ�B�ݡ�

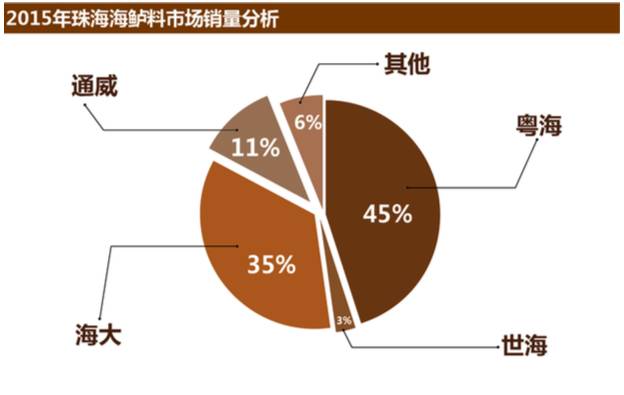

�M��2015�꣬�����^�m��ռ���|����Ј�������ͻ����l�������I�ȵ���σr��𣬺��|��Ͻ��r���_�ĴΣ����r�����_��1050Ԫ/�����ң�����ʮ�֑K�ҡ����|����Ј����^��݆�ĸ�����ֻʣ�锵�������������I�������rؔ���䡷�yӋ��2015�꺣�|����Ј��N����ǰ�����քe�ǣ�����9�f���������7�f����ͨ�����麣���飩2.2�f��������0.5�f���������S��1�f�����ң������ͺ���ռ�����^75%���Ј����~���Dz��۲��۵ľ��^�Ŕ��ИI���@���r�ڣ��ИI�^���~һ����ϳ��~ˮƽ�ձ��_��31-32�

�����f��2015���Ǻ��|������һ���ֽ��c���Ĵ��M�뻛���ͺ����p�۠��Եľ��棻��ͨ�����N��Ҳȡ���^���M�����_��2�f���������c�����ͺ����N���IJ���^�����@��

����PK�����p�۠���߀�����㶦����

Ŀǰ���|����^���μ��Ҹ�����ϴ���ѽ��M�����������A�Ρ���齛�^���Ҹ�����ʣ�µĎ��g��ϏS���Ǹ��֣������c����֮�g���^�У��������ҳ̶ȿ����֪�����|�Ј�������u�γ��˻���������ͨ�����F�Ĺ����ݾ��������γ���ˮ�a�ɴ���^����ͨ���ϵֿ��������������x�����B�ݣ������Bֳ�˱��R�ȸߡ��a�I�lչ����ĺ��|�Ј����@������Ľ̿ƕ���������� �˶�Pע��

�����ͨ�����@�������п����f�ǻ��ڊZʳ����麣�|���Ї���ϸ�����ҵ�һ�l�~���D��ϵ���������Ǿ��ʵ�һ���ϳ����ٽ��~�������������������|�����`����Y���������ռ���Ј��Ƹ��c����˺��|���Z���w�F���ИI���ˮƽ�ĸ������@������У������ͨ���ƺ�������ij�NĬ�����e��2015��ăr������γ����ˣ��������^��κ�������O�ǡ�ͨ���t�DŽ�������܊�F�ƺ��γ����㶦�����r�Ρ�Ȼ�����@�������ڑ����Ͽ����f���γ��ˌO���˿�����κꇠI������ֱ�ӽ���������ǻ����ͺ����҂����@�����۷֞������A�Σ�

��һ��2012-2014�꣬����һ�Ҫ�����ͨ�������A�Σ� 2012��ͨ��������ԭ���g���O������ُ�麣�����������˾���麣���飩����ָ���|����Ј�����2012�꺣�����麣������̖�Q����һ���S�����麣�к���������2014��3�¸�н�������麣��ˮ���N�����ܣ�ͬ�r���Ӄɂ�Ʒ�ơ��V���ݴ��������X��ʿ���_���麣��ˮ���Ј������Ժ����ں�ˮ�ϓ����麣�������V���ݴ����麣�ݴ������N�ۈF��������Ʒ�ƣ����@���g���mȻ�����N���^�m���L�����Ǻ�����ҕ����|�����c�������|���������£��N��Ҳ�����������M�������Ј����A��

�ڶ���2015�꣬�����M�������������A�Σ�����չ�F���Լ��ķ���ˇ�g��������tչ�F�˳������M���������e�ǘO���ɫ�ĠI�N�����������ǏV���ݴ��F꠵��N��������ԭ�������ĺ��|�Ј����ܣ������ȬF�λ������|�Ј�������߀Ҫ��Ϥ���|�Ј�����ˏV���ݴ�������뻛���Ľ��N�������������ͨ�^�cͨ����ν��r�����Ȼ������e����麣�|��ϼ��g�䷽�ஔ���죬��ԭ�Ѓr���wϵ�»������|������ʮ�����@����ˣ��ڻ����N���b�b�I���ں���ı�Ӱ�£�����ϧ������������̝���퓌ռ�Ј�����С�������@���^���л���ͨ�^���g�����ݣ��ס�����ν��r�����������|���������������������ć�κ���w�����𣬵��Ǻ�����Ȼ��ԭ�σr�������r߀�M�н��r���`���Ј������������|������黛��������Ҫؕ�I�c֮һ�����Ͻ��껛���Ј����l����׃����Ҫ�����۽��ڵ�ˮ�~��K����K���ȥ�껛������һЩ�e�`������������ץס���ݣ�����������ݷŴ��������˺����g���۽��K�ˣ������麣������ˮ�~�ψF�Ҳ���븂���������γ��Ă��I�N�F꠹���ʮ��̖��ȫ���M�����|�Ј������^�����N�ۈF�ֻ��10�킀�ˣ���������|���꣬�c���N��֮�g�������õ����Μ�ͨ���۽��K�ˣ��ס�˺�����M���������һϵ�еIJ����£�����ĺ��|����N��Ѹ�����L���_����7�f�����ң������N����ס��9�f�����״γ��F�»��������»����Ⱥ�С��������Ȼ�����I�ȃ��ݣ�ͬ�r����Ѹ���{�����ԣ��m���e�`���^�m�����|���������ݡ��@�黛���ķ���������䁉|��

������2016�꣬������������������A�Σ����ס������M�������麣�|�ϰ�������������ʮ�����ں��|����ϵļ��g�䷽�e�������껛��������ڳɱ����ƺ��|��Ч���ϱ��F���ˏ���ĸ������������ϰ��껛�������Bֳ����Ч�����@�I���������ИI���c��ͬ�r����������ͨ�^������ݣ�ͬ�r�o�������ļ��g���գ����^��u�������������^����ĸ������L��ͨ�^���r����������ռ�N���IJ�����u���m�������B�ݵ�׃�������ҽ��������˺��|����������ָ�ˣ����Ͻ���ԭ�σr��Ŀ����ϝq��������������|��Ҳ���F�˲��ӣ�ͬ�r����ԭ�е��Ă��I�N�FꠅR����ͬһ����Ј����M���r�ǃ��ݣ��������Ј���s���F�����@���ӄݣ��Ă��I�N�F꠵ĸ�����u��׃��Ⱥģ����������ܣ���������ĠI�N�F���Ҫ�N������֧�Σ����N���]�����L����r�£��F꠵ķ������_ʼ���F���ӣ��M��Ӱ푺������������|��K�İlչ�����ԣ�����������ú������㲻�����ӄݣ���u�Տ͡�ʧ�ء���ͬ�r��Ҳ���롰�����Ј���Ť�D���@�����ԛQ��ľքݣ��^�m�U���I�ȃ��ݡ�

�@�����|����֮���У������ͺ�����ץס���ַ��e���M�й������w�F��Ŀǰ�ИI���������ˮƽ������ɴF�����e�ĸ���Խ��ԽС��δ����굽�˱�ƴ�浶�昌�A�Σ���ƴ������Iϵ�y�����;C���\�I�������麣���|����Ј���ֿ����M���p�۠��Ե�����A�Ρ����^�������ă������|���������䷽���g�����������`����Y����ԣ�������ă������Y����Ҏģ�͠I�N�����Ј����R�ȸߺ�ע���|�������ĺ��|�Ј�����������ͨ�^���ݷ������|�������꣬������ă�����θ��õ��w�F������r�g�^�졣

�����o�������Ј����~�^С����I��Ŀǰ����ͨ������һ�����Ј����~�⣬������I�����N���E���@Ҳ�ǡ��ϴ���϶���ܣ�������Ҋ�ˡ����Ј�����Ҏ�ɣ��@��һ�����и����ډ����ИI��

���|����֮���o�ИI������˼��

�������������ȡ���r�Ϻͺ�ˮ�~�Ϸ������Ј����~�����lչ��ˮ�~�ϡ����������r�Ϻ͵�ˮ�~���_��һ���Ј�ռ���ʺ����Բ�����һ����ȻҪ��ˮ���Ј��U�����@����I�lչ���Ժ����ƮaƷ�Y���ı�Ȼ�Y�������@���Ƕȿ��������c�����ĸ������Dz��ɱ���ġ�

���|��ϵĸ�����2015���_��픷壬���l���ˎ�݆�Z�Z���ҵăr����������l�˺���ͻ���������һ����κ���w�Ĺ����𡣺��|���Ҹ����ı����|�ǃɴF���麣��ˮ�~�ϵĽ����lչ���A���Ј���ȫ�沩�ġ����ϣ�ȥ�꺣�|�σr�������Ȼ�γ���տ���p���cˮ�a�ɴ���^���A���طNˮ�a�ϵĹ�Ȼ���ž��棬�γɡ�����+���dVS������+ͨ��VS����������Ȥ���档�@���r���������Ǻ���ͻ������������˴��ό��ֵĺ��d��ͨ�����քe�ͻ������������@���r������γ�Ĭ����

���r���I���d�c����һֱ�ԁ����ڸ������ɼ���I�Ķ�Թ�Ɂ��Ѿã��ڴ˾Ͳ������ˣ����Ϻ��d��ǰ�������D�Ƶ���ͨ��ˮ�~�ϣ��c�������\���ϡ���ͨ�����A��ˮ�a��K�@����������u�ɵ�ˮ�����r���σAб����ȻҪ�����������d�ɴ��ֵ��Ј�����黛�������d���A���طNˮ�a�ϵ��Ј����~�����ͨ��ˮ�~����ͨ���A���Ј�����Ҫ����ؕ�I�c��ͬ���c������;ͬ�w��

���]�����h�����ѣ�Ҳ�]�����h�Ĕ��ˣ�ֻ����������档��ʮ�����oӢ����������˹�D��һ��Ԓ�����ˇ��c��֮�g�����Pϵ���@��Ԓ��ˮ�a���������Ҳ�m�ã�����ֱ�ӌ��ֵĺ����ͨ���������ͺ��d����Ȼ��ȥ��ăr������γ�ˮ�a�Ĵ���^֮�g�IJ��ģ����ٺ�Ҋ�����Ժ���ͻ����ں��|�Ј��Ķ��Ƕ������ь��M�̿ƕ���

�Ĵ���^�ķ���վꠣ����|���f��ˮ�a����ИI�lչ����I�Ć�Ʒ�٣������^��I��ȫ�aƷ���U�����@���^���еĸ������A��ͨ�Եľքݣ�ͨ���Q����ͨ��ˮ�Ϻ����طNˮ�a�ϣ�������ʺ�ˮ�~�ϼ��ߙnˮ�a�ϡ������ͺ��d������ͨ��ˮ�~��ͻ�����������^�M܊ˮ�a�I��ˮ�a���^�M܊�����Ј��������ИI����I�����څ���ڹ��^��I�뉺֮�£���С��I��������g�����

���ս���I�N�W���^�c���Ј��Ǖ�׃������С��IҪ���ڄ��£���ʳ��L�͵��Ј�������aƷ��ͬ�|�������⿿�r���c����I�P�����S���ИI���ϼ��٣����^��I���L������I���ո�C���e����ϴ���ڣ������ИI���ʬF���A��ͨ�Ե��E���ИI�]�е�������

�挦�@�����|��Ϲ����ݾ���������ԓ��˼������С��I����С��I��Ό��������Ј�����������ȴ���I��벽���@�����й��^�������ИI�������Rͬ�ӵĆ��}�����W�ИI�еġ��vӍ�ۇ��������������Y���͏����������ո�С������I���Ј������ɱ���ģ����vӍ�F����ˮ�a�ИIҲ�����ݡ�Ŀǰ���I�ȹ��J�����|��ϡ����S�~��ϡ�ʯ���~����ǰlչ������С��Iֵ���_�l���Ј������r�Cһ�����죬����I���������С��I��Α�����

���鸂����ҵ��Ј�����݆���|��������������xǡ���c�ˣ�����ИI���݆���|�ļ��Ҹ����Ԅӷ֞�ߙn��ꇠI�͵�ˮ��ꇠI����������С��I�����]��վ��x��ę�����ֻ���ڃr���Ĺ����е�Ҋ�в��У������ಽ��څ�������Ѹ������С��I���������J�R��Ŀǰˮ�a�ИI���^�����ĸ�֣�С��Iֻ�鄓�¶��������҄��µ��T����һ������ߡ������£��㌎�����@����С��I��������Ҳ�����rֵ��Ŀǰˮ�a�ИI̎�ڻ�y�ĸ����քݮ��У��߶������ĺ��|�Ј��ѽ�����ǰ�棬�M����^�lչ�A�Σ�δ������ą^���Ј���څ���|�@�ӵİlչ�B�ݣ�Խ��Խ����I��������̭���֡�

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���¼�ý���f

����Ҫ

���c���]

X